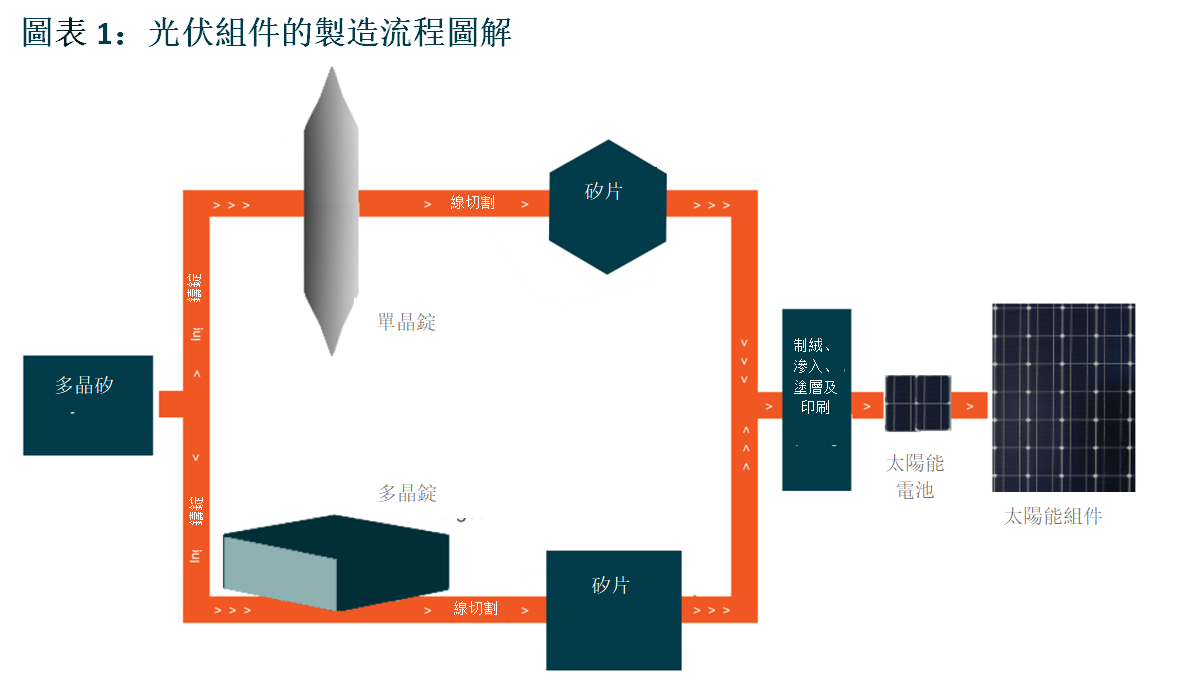

太陽能級晶圓的下一個前沿

全球可再生能源進入新的增長階段,客戶的需求、具競爭力的成本和創新科技將是未來幾年太陽能級晶圓市場的主要增長動力。在本章中,我們詳細闡述了太陽能級晶圓的發展,以及新入行公司面臨的障礙、機遇和未來。

太陽能級晶圓產業的發展

太陽能級晶圓來源於半導體級晶圓。目前生產太陽能級晶圓的大多數廠商,如隆基和中環(中國)、Sumco(日本)和SunEdison(前身為MEMC Electronic Material,美國),在2010年之前就開始從事半導體業務。由於2010年之前光伏市場規模較小,中國的電池及組件生產商透過向低產能晶圓延伸來整合供應鏈。

隨著中國太陽能市場發展壯大,中國最大的多晶矽製造商保利協鑫能源(「保利協鑫能源」)開始涉足多晶圓業務。他們的生產在一段時期內佔據市場主導地位,直到後來最大的單晶晶圓製造商隆基在2015年推出單晶矽組件產品,向市場展示了在相同單位成本水準下,單晶矽產品能夠實現更高的轉換效率。隨後,下游的電池及組件製造商開始轉向單晶矽技術路線。

外國新入行公司的障礙

在長期競爭中,非中國企業被迫退出多晶矽市場。與此不同的是,自太陽能行業開始蓬勃發展以來,中國晶圓生產商就在其中佔據越來越大的份額。中國的太陽能供應鏈——從矽到終端太陽能電廠,為本土企業提供成本、供應鏈協調和合作方面的競爭優勢,沒有給外來公司留下空間。

與半導體級晶圓類似,太陽級晶圓生產是包含四個關鍵投入的精細製造業務:太陽級多晶矽、設備和輔助器材(錠爐、切割機和金剛石切割機)、能源和勞動力。正如我們在前一篇文章(創新競賽:中國的多晶矽產業如何提高競爭水平)中提到,中國是最大的多晶矽供應商,享有最低的零售成本及勞動力成本。與多晶矽行業類似,在關鍵設備和輔助器材由國內替代後,中國企業充分利用大規模生產的競爭優勢。作為世界上最大的晶圓供應國,中國物流成本低廉及貿易摩擦較少(如關稅和供應鏈穩定性),因而成本最低,導致沒有海外公司能夠進入此行業。

技術驅動力

與多晶矽一樣,現金成本和銷售價格是生產商是否在短期内暫停產能的決定因素,而足夠的流動性對於生產商在低迷周期中生存至關重要。此外,技術是決定長期成功的另一個關鍵因素。與半導體晶圓業務類似,下游需求、設備及創新的生產流程推動晶圓的發展。半導體晶圓不同於技術相對穩定的化學行業(多晶矽)。電池及組件方面的技術創新對晶圓的尺寸、厚度、零部件等提出了新的要求,進一步促進設備的調整及適應。

相反,設備的創新有助於提高產品的效率,並降低晶圓、電池和組件的成本。那些未能做好準備運用新技術的公司最終將遭受損失。一旦創新之力枯竭,行業的利潤越低,新進入者就越少。計算出每個公司進行產能擴張計劃後的整合前景較為容易。由於光伏產業仍是一個新興產業,我們目前應該關注技術的變化。

發展之路

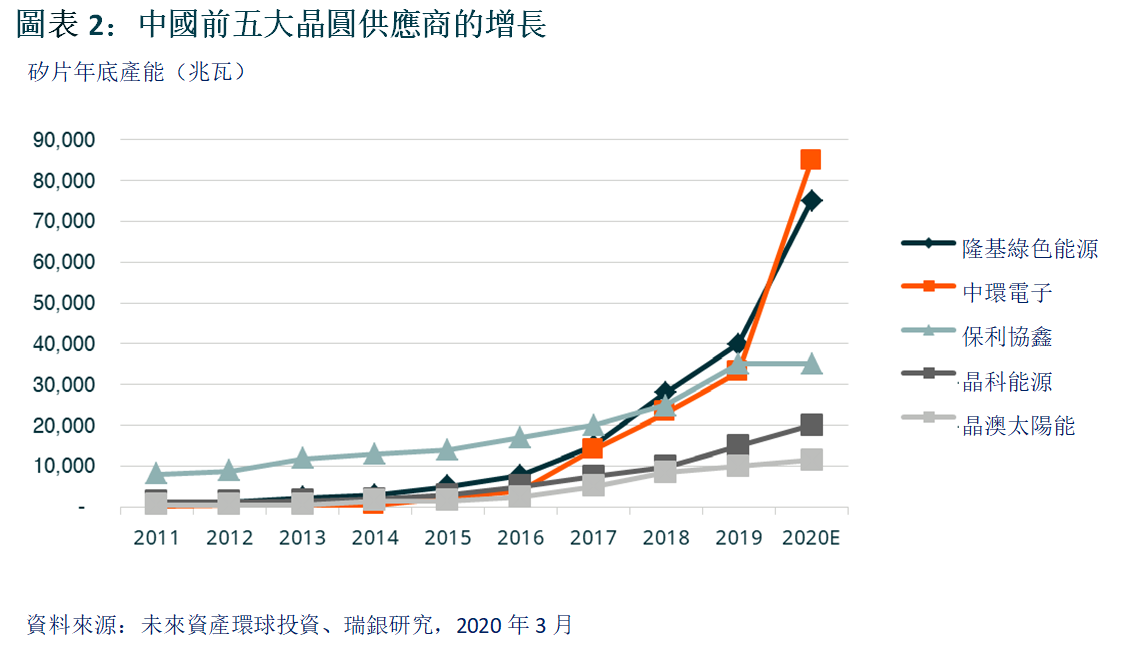

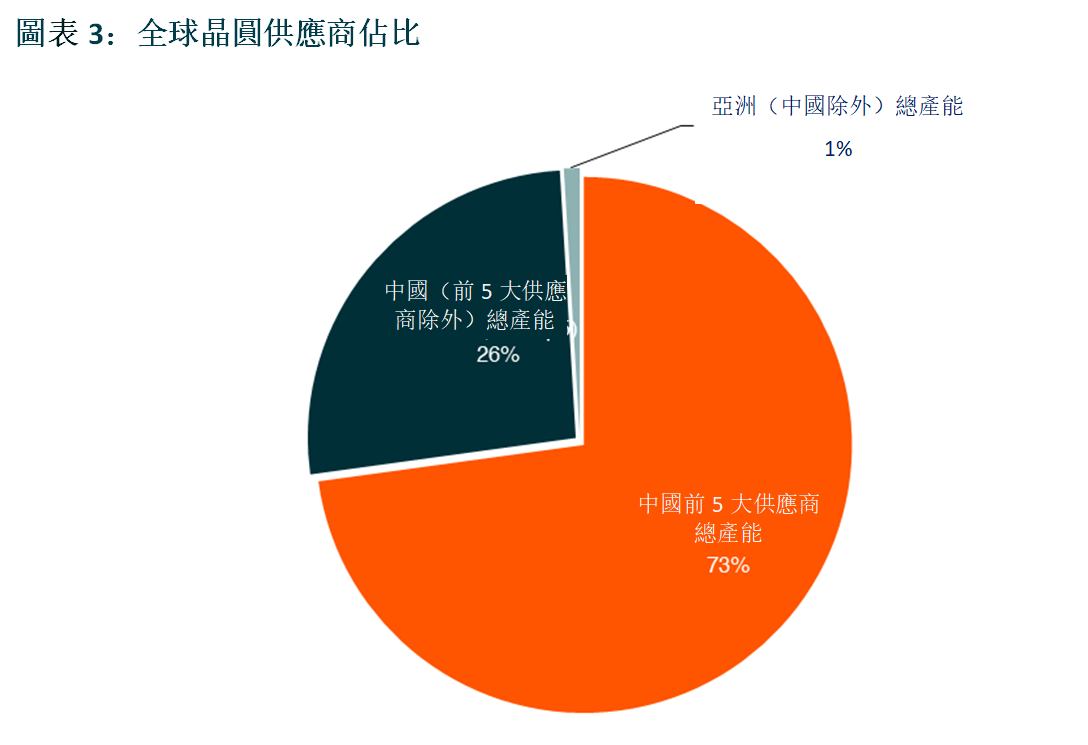

截至2019年底,中國前五大晶圓生產商的市場份額超過70%(按產能計)1。自2017年以來,前兩大晶圓製造商隆基和中環持續致力於大規模擴張產能。直至目前,需求疲軟預計將導致供應過剩,這可能會導致其他企業停止新產能計劃,並鞏固前兩家企業的領先地位。

長期而言,製造業務的利潤率相對穩定。領先企業要麼專注於晶圓業務,與太陽能市場一同增長,要麼尋找第二個增長業務線,例如整合入電池、組件,甚至是儲能業務。在達到穩定狀態之前,仍有一些方法可以降低生產成本:

- 提高晶圓的效率,並相應地進行設備創新,以降低單位生產成本;

- 實現規模經濟,以降低固定成本攤銷;和

- 為矽基太陽能電池帶來革命性變化。

著眼未來

未來幾年,我們相信太陽能級晶圓的下游需求將持續高速增長,帶動行業於可見未來蓬勃發展。

Global X 中國潔淨能源 ETF 使投資者能夠透過對中國潔淨能源的進一步發展和普及至關重要的公司,以獲得高增長潛力。

其他主要特徵:

- 不受局限的投資方法:透過追蹤新興主題,該基金的組成超越了經典的行業和行業分類。

- ETF的投資便利:透過一次買賣交易,該基金可以投資於數十家以中國潔淨能源為主題的公司。

請 點擊此處 ,了解更多有關Global X 中國潔淨能源 ETF的資料。