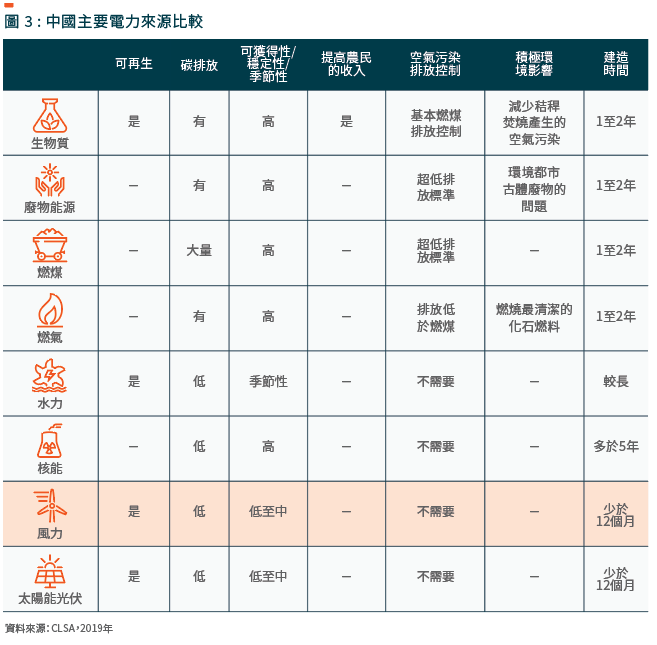

中國風力資源是否充足

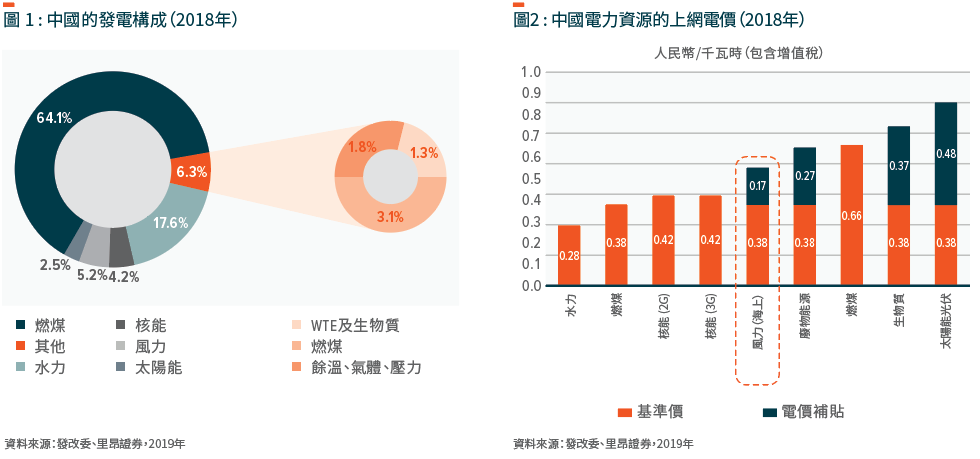

截至2018年底,中國的總發電容量達1,900吉瓦(「吉瓦」) ,包括火電1,147吉瓦 (60.4%)、水電350吉瓦 (18.4%)、風電184吉瓦 (9.7%)、太陽能發電175吉瓦 (9.2%)及核電45吉瓦(2.3%)。2018年總發電量為69,900億千瓦時,其中非化石燃料發電佔30.9%,主要來自水力、風力、核能及太陽能,分別為17.9%、5.2%、4.2%及2.5%。

中國的風力發電在環球佔據領先地位,擁有任何國家中最大的裝機容量,且新增風電設施持續快速增長。憑藉其遼闊的地域及狹長的海岸線,中國擁有絕佳的風電資源,據估計,中國的陸地及海上可利用容量分別為約2,500吉瓦及200吉瓦。中國預測到2020年擁有250吉瓦的風電容量,以期實現政府到年底全部電力的15%來自可再生能源的承諾。中國政府已制定一份《中國風電發展路線圖2050》,旨在到2030年及2050年,分別達到400吉瓦及1,000吉瓦的風電裝機容量目標。

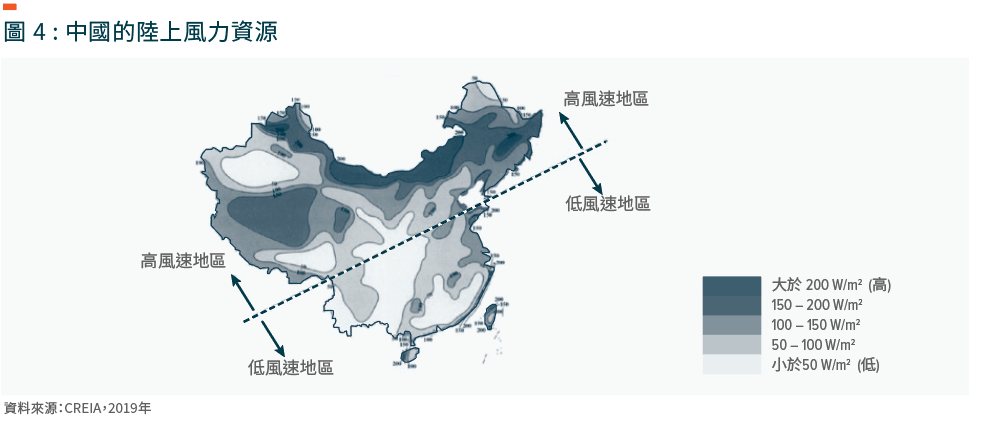

在中國,北方地區的風電容量潛力巨大,而在東南方地區,海上風能充足。位於中國北部的內蒙古不僅為風電帶來巨大貢獻,而且擁有龐大的風力發展潛力,裝機容量有望達1,300吉瓦。

中國國家能源局最初設定的目標是海上風電容量到2015年達到5吉瓦,及到2020年達到30吉瓦。然而,由於國內風機製造商缺乏經驗,該目標的實現較預期緩慢。海上項目的成本是陸地項目的約2-3倍,但由於風力資源更佳、風機更強勁,其產生的電力更多。許多行業分析師亦認為,未來幾年,海上風電的成本可能大幅下降,與太陽能及陸地風電設施的成本相若。近年來,中國許多地方政府一直在擴大海上風電的裝機容量,此乃中國治理污染、進一步提高清潔能源在中國能源結構中所占比例的部分舉措。江蘇及廣東是中國海上風電的重點地區。江蘇預計到2020年將完成10吉瓦的海上風電,被喻為「海上三峽」,而廣東預計到2020年底將擁有12吉瓦的海上風電。

根據2016年12月發佈的《能源生產和消費革命戰略(2016-2030)》,中國政府承諾減少化石燃料消費的比例及旨在到2030年將非化石燃料的發電量進一步增至50%。。我們預計於2021-2030年期間,中國將繼續削減火電容量,並增加更多風電及太陽能容量(更加經濟及具靈活性,相比發展水電及核電較不具爭議性)。

中國政府於2009年為陸上風電設立四類上網電價機制,電價等級的設定主要基於風力資源。整體原則是風力資源越好,上網電價越低。上網電價補貼與燃煤基準價之間的差額稱為可再生能源補貼,並由財政部管理的可再生能源基金進行補償。

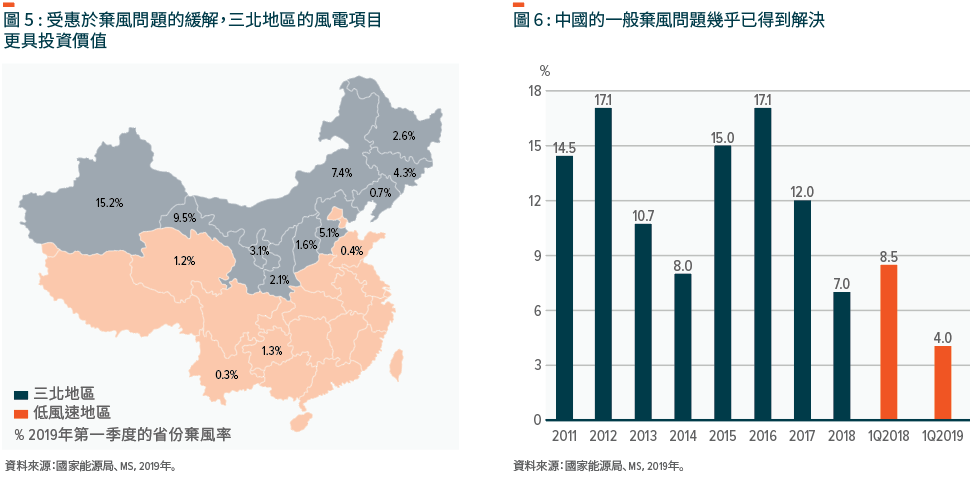

三北地區是中國北部及西部的省份,這些地區擁有充足風力資源及大量土地資源,而由於燃煤基準價較低及電力需求增長緩慢,這些地區的可再生能源補貼較高。

風速較低的地區是中國的中部、沿海及南方,這些地區的風速相對較低及土地稀缺。這些省份的地方經濟發展及電力需求狀況較為良好。可再生能源補貼較低是由於相對燃煤基準價較高。

由於電網基礎設施建造及風電場裝機容量之間的錯配,幾個三北地區省份存在嚴重的棄風問題。大多數新增裝機要么無法併網,要么無法全負荷使用。這些問題逐漸在2010年底開始出現。因此,2012年中國的新增裝機併網數量下跌,主要是三北地區。為把握風電設備行業的商機,大量小型風機製造商於2010年的激烈競價,降低了風機的投標價。

國家發展改革委(發改委)於2014年10月公佈陸上風電補貼調整建議,並於2014年12月公佈最終補貼調整。

自2016年起,風電運營商更多將其投資重點轉向低風速的地區,而適合低風速及高緯度地區的風機技術快速發展爲此帶來支持。由於出現嚴重棄風問題,國家能源局禁止三北地區六個省份的開發。由於2015年投資過度及2017年的新增裝機容量停滯,該禁令導致2016年三北地區的新增裝機容量大幅下跌。

然而,由於輸電基礎設施擴張及改善、保證最低購電量、監督及警告機制等政策的實施,棄風率出現改善,中國於2019年第一季度的平均棄風率跌至5%以下,該水平普遍被視為健康水平。

於2021-30年期間,我們預期中國電廠開發商將被迫由投資燃煤發電站轉向投資可再生能源,並接納市電同價情況下的較低回報;鑑於中國政府到2030年將非化石燃料發電量增至50%(由2020年的30%增加)的進取目標。

從中國角度看,風電提供邁向能源獨立的諸多效益。與煤炭或天然氣相比,風力的排放可忽略不計,建造所需時間少於12個月,快於其他類型的發電。發電成本雖然在其他類型可再生能源中排行較高,但也正相對快速下跌。2008年風電裝機開始大幅增加,大多數新增裝機容量為1.5-2兆瓦。目前,新增裝機容量很可能為2-2.5兆瓦,而海上風機的容量為4-5兆瓦。

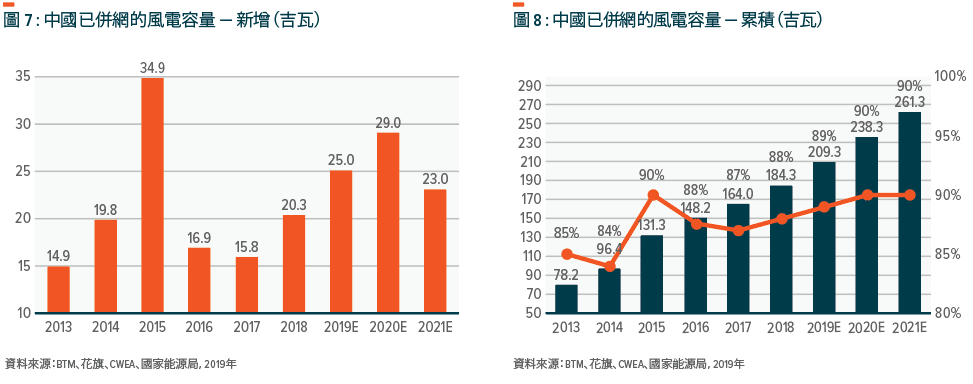

中國已併網的風電場裝機容量預期由2018年的20.3吉瓦上升至2019年(預測)的25吉瓦及2020年(預測)的29吉瓦。2018年底前獲批建造的風電場須於2020年底前完成併網,才有資格享有電價補貼。而於2019-2020年獲批的項目須於2021年底前完成併網。截至目前,中國風電資本支出於2019年10月按年上升79.4%至708億人民幣,而2.5-3.0兆瓦及3.0兆瓦風機生產商的公開招標價於2019年9月上升13-17%。

相關ETF