太陽能發電的未來

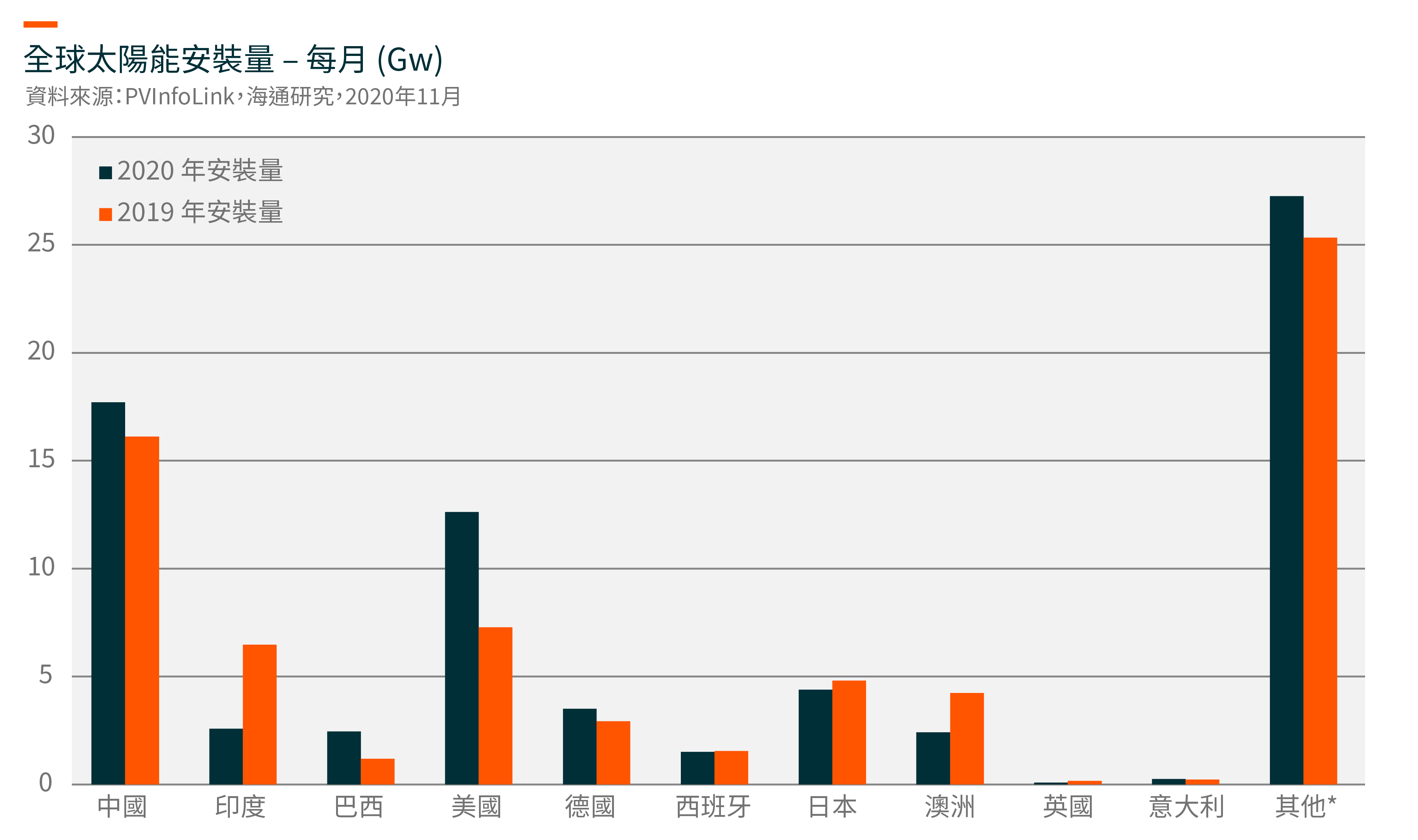

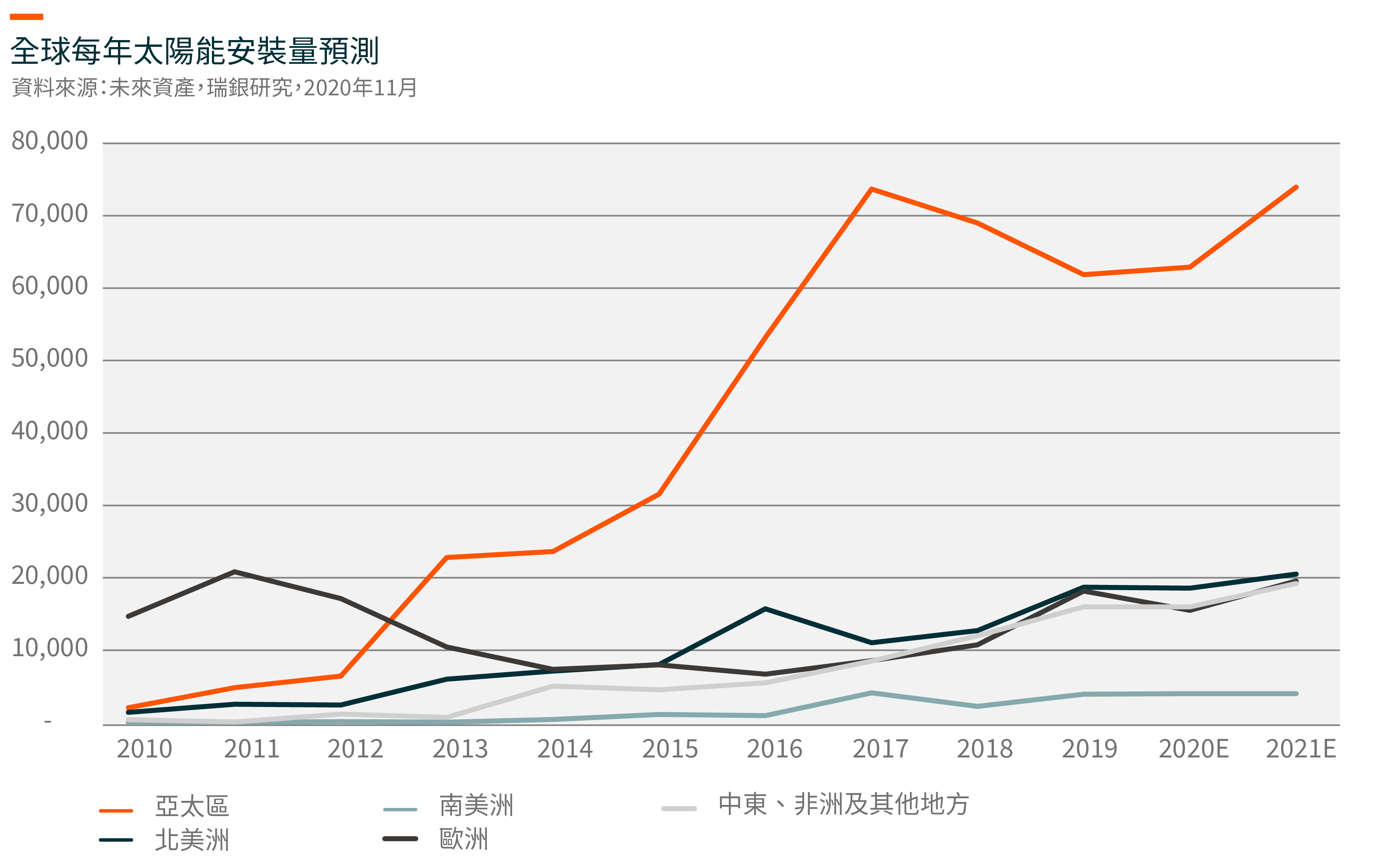

截至2020年9月底,主要國家的太陽能安裝量均錄得高單位數增長,雖然未達到年初的預期,但已比新冠肺炎疫情爆發後最差時期為好。展望未來,在需求方面,中國作為全球最大太陽能市場,雖然將在2021年取消對公用事業規模太陽能項目的補貼,但也在積極承擔更多的碳減排責任。美國擁有巨大的太陽能資源,隨著拜登贏得大選,預計會有更大的太陽能需求。印度曾經是第三大太陽能市場,但在2020年受疫情嚴重影響。新冠肺炎也影響了其他主要市場,如歐洲、中東地區和南美洲,我們預計這些地區在疫情過後會溫和復蘇。

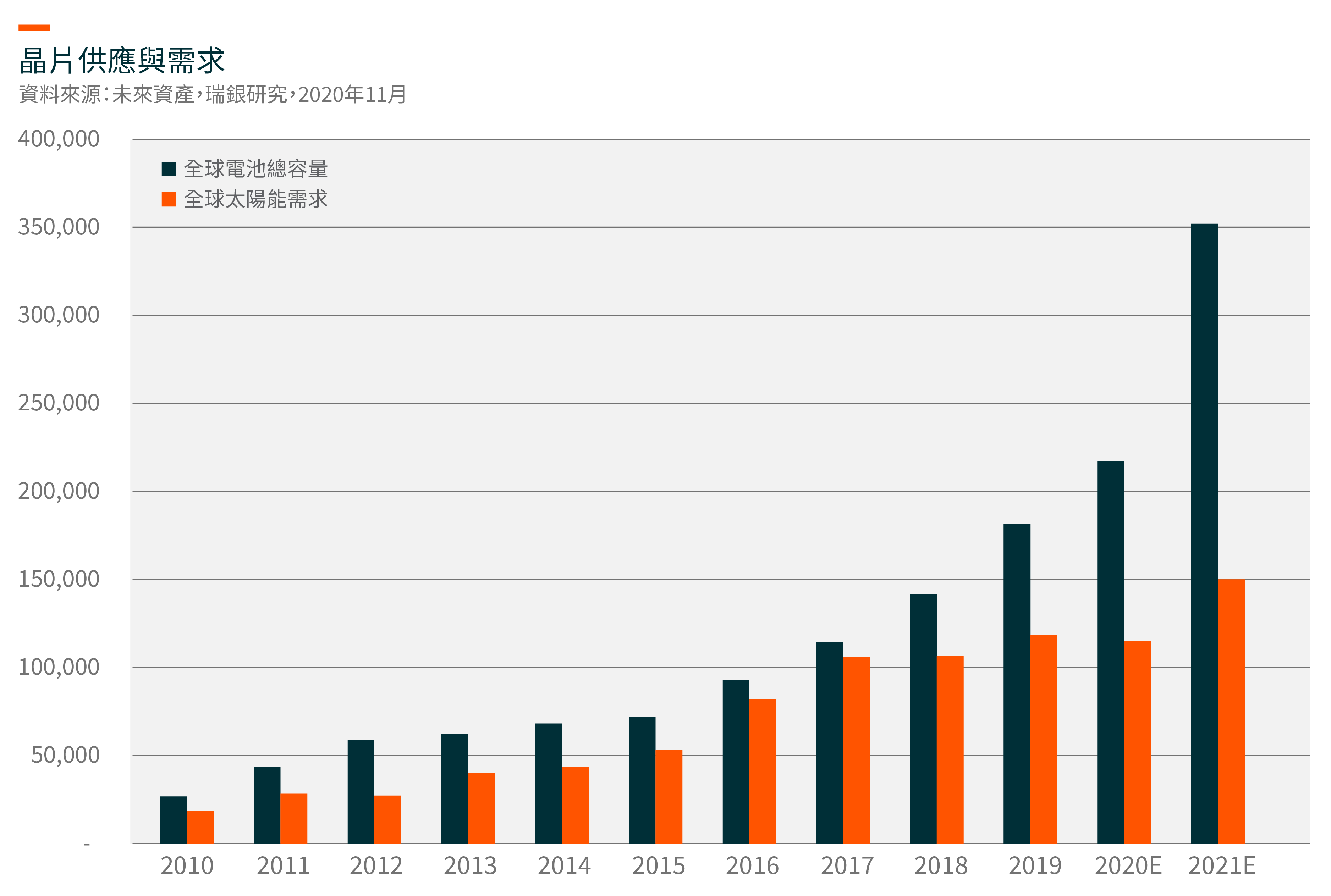

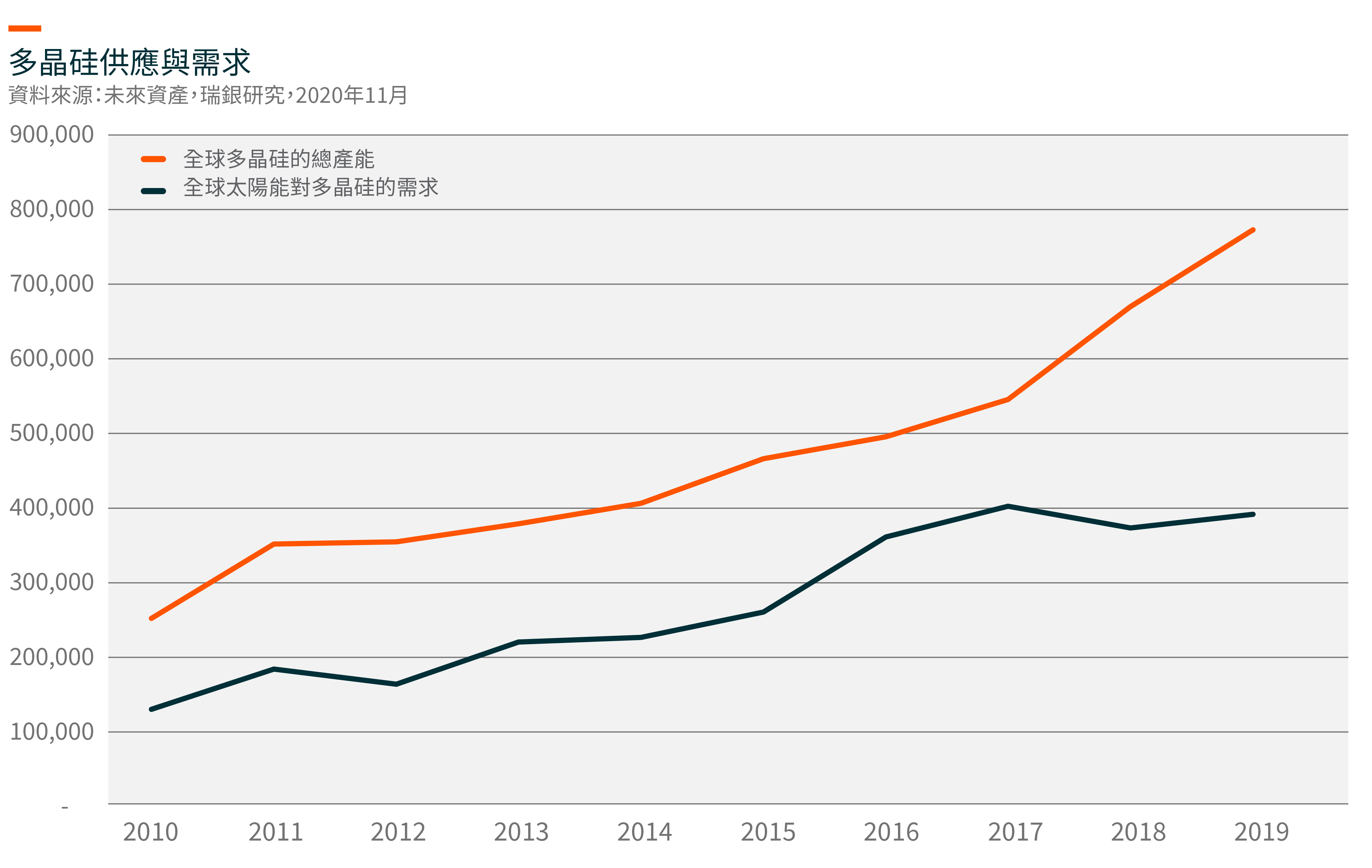

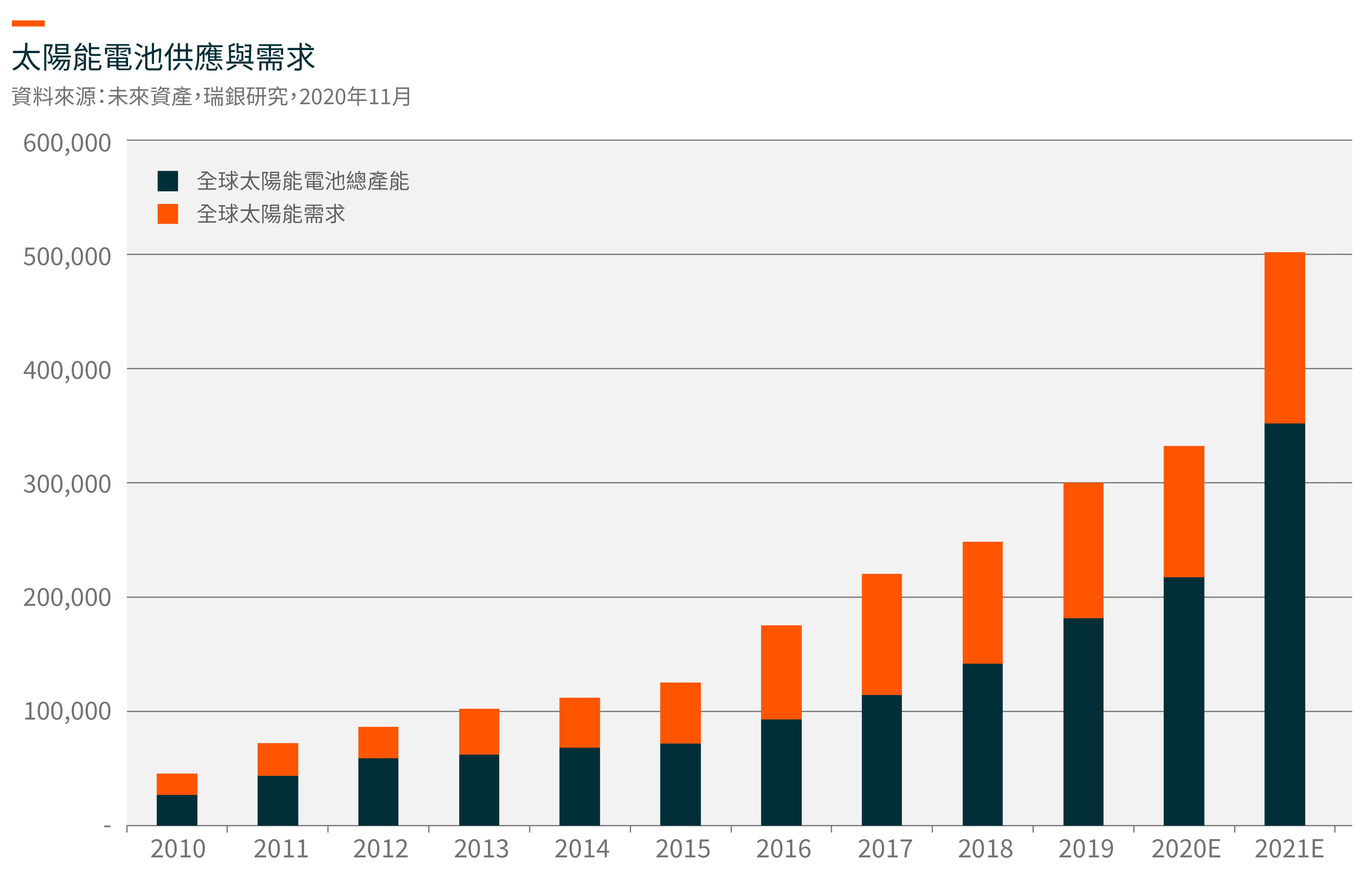

由下圖所見(2021年主要太陽能供應鏈上的有效產能),市場供應明顯比需求更大。明年多晶硅的供需平衡可能會有所改善,前五大生產商佔三分之二以上的市場份額。晶片部分的整合正在減速,明年前五名的總市場份額將接近80%,晶片供過於求的情況可能會在2021年出現,而價格則取決於需求以及每個季度有效產能的投產數量。2021年底前,二線晶片廠、模組廠、晶片設備生產商的產能將陸續釋放出來,新增產能主要為M10(182mm×182mm)和M12(210mm×210mm)晶片,後者還需要時間以證明其效率。在太陽能供應鏈中,太陽能電池變化較快,利潤較低。科技在市場競爭中扮演重要的角色,但在中期周期內相對穩定。因此,晶片廠商和組件廠商現在不斷開發電池生產,以提高供應鏈的穩定性及利潤率。從下圖我們可以看到,隆基近兩年新增太陽能電池產能超過15GW,於2021年排名第三,其次是晶科太陽能、晶澳太陽能等太陽能材料集成商。由於太陽能電池是中間環節,主要由下游需求帶動,即是組件廠商及其銷售渠道,在一定程度上決定了太陽能電池在技術周期內的競爭優勢。而組件端整合正在加速,前十大廠商的總市場份額從57%(2020年)上升到64%(2021年)。未來幾年,大部分領先的模組廠商都在增加產能,建立銷售渠道,這將大大影響電池以至晶片的需求。

Global X 中國潔淨能源 ETF (2809 HKD / 9809 USD) 使投資者能夠透過對中國潔淨能源的進一步發展和普及至關重要的公司,以獲得高增長潛力。

其他主要特點:

- 不受局限的投資方法: 通過追踪新興主題,該基金的組成超越了經典的行業和行業分類。

- ETF的投資便利: 通過一次買賣交易,該基金可以投資於數十家以中國潔淨能源為主題的公司。

按此瀏覽更多有關Global X 中國潔淨能源 ETF 的資料。