英特爾7納米晶片延遲推出的影響

背景介紹

英特爾於其2020年第二季度的業績發佈會上表示,7納米節點的推出日期較原定2021年底的推出日期進一步推遲6個月。這令其實現生產7納米晶片的計劃目標落後整整一年。管理層表示,可能將部分晶片產品的生產外包予第三方製造商,以縮減延期。在本文中,我們將探討英特爾的最新動態對更廣泛行業的影響,及對亞洲半導體供應鏈的影響。

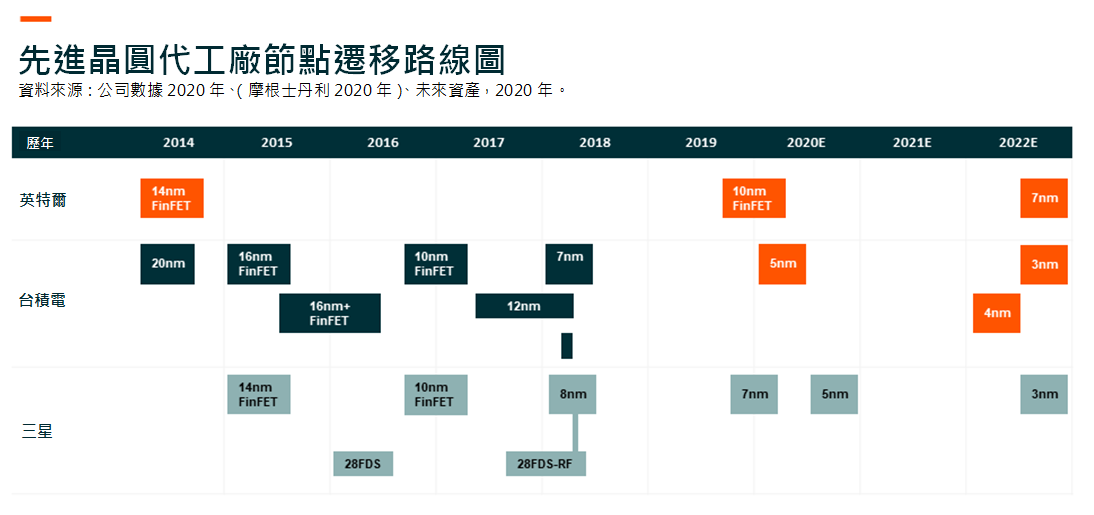

晶圓代工廠節點遷移時間線

按英特爾目前的時間表推算,其7納米制程將至少落後於台積電4年,落後於三星3年。在14納米及10納米節點多次延遲並最終於2019年推出後,該公司的節點遷移一直落後。

集成設備製造商(IDM)及晶圓代工廠

台積電將成為英特爾節點遷移難關的主要受益者。在此英特爾事件背後,是一場已持續數十年之久的行業鬥爭。在台積電於1987年成立之前,大多數集成電路公司均採用內部設計及製造的IDM模式。台積電及其他晶圓代工商已發展出一種新商業模式,即晶片設計及製造由不同公司進行。在整個半導體行業,IDM的市場份額一直輸給晶圓代工廠及無晶圓公司。如今,IDM與無晶圓廠之間的差距愈加擴大,這證明張博士(台積電創始人)觀念之正確。節點遷移需大量資本投資及高利用率才能盈利,無晶圓廠(僅設計)加上晶圓代工廠的業務模式比IDM更有效。

台積電:英特爾延期的主要受益者

- 超微半導體(AMD)(無晶圓廠)的市場份額增加,意味著台積電將獲得更多業務。 由於節點遷移面臨的挑戰,英特爾持續丟失在電腦及服務器市場的市場份額。AMD的最新芯片採用台積電的7納米及5納米制程,而英特爾仍在使用14納米及10納米制程。先進節點的性能及功率效率顯著改善,這為超微半導體提供優勢。

- 英特爾可能將生產外包予台積電。英特爾首席執行官曾提及,作為「應急計劃」,可能將晶片生產外包予第三方製造商。我們認為英特爾的時間所剩無幾,而台積電從英特爾獲得下一代英特爾平台CPU訂單的可能性很高。英特爾已將其7納米GPU及VPU外包予台積電。我們估計英特爾CPU的總體潛在市場(TAM)約為150至250億美元,隨著先進節點晶圓成本增加,市場規模還會擴大。

- 基於ARM的晶片在以蘋果Mac為首的計算機及服務器領域崛起。基於ARM的晶片在電腦及服務器上愈受歡迎,所有使用ARM指令系統的公司均是採用先進工藝的無晶圓公司。僅台積電及三星可為這些客戶提供代工服務。蘋果公司於2020年6月正式宣佈,將啟動為期兩年由Mac向基於ARM的蘋果矽的過渡。第一台配備蘋果矽晶片的Mac電腦預計將於2020年底上市,台積電將作為代工夥伴。過去幾年,微軟不斷嘗試將基於ARM的晶片納入其生態系統。2017年,微軟發佈Windows 10版本,將在基於ARM的電腦上運行。2020年,微軟推出Surface Pro X,其搭載基於高通驍龍8cx(晶片上系統)的微軟SQ1處理器。採用ARM晶片將為台積電進軍由英特爾X86主導的CPU市場提供長期增長動力。

英特爾事件對亞洲硬體及半導體競爭對手的影響

競爭對手

長期而言,英特爾的節點遷移延遲將令晶片設計競爭對手受益。正如我們所見,晶片設計業正蓬勃發展,初創公司不斷湧現,特別是在中國。阿里巴巴及紫光集團等大型科技公司均制定大規模計劃擴大晶片設計能力。Cambricon及Horizon Robotics等初創公司在專門矽晶片設計領域發展迅速。另一方面,全球前五大晶圓代工廠有四家位於亞洲。現時,僅有兩家可量產7納米節點的公司是台積電及三星。我們認為台積電可能會獲得英特爾的CPU訂單,而三星可能會從溢出訂單中獲益,因台積電的先進節點或會出現產能短缺。

客戶

聯想及浪潮等亞洲主要硬體製造商可根據客戶偏好及晶片性能,使用AMD等替代晶片供應商。而WPG等分銷商與多家晶片製造商合作。因此,我們認為對亞洲英特爾客戶的影響有限。

供應商

無論英特爾是否退出IC製造,整體半導體設備及材料市場仍將保持不變,因此我們認為英特爾對亞洲供應商的負面影響有限。大多數公司同時向IDM及晶圓代工廠供應材料,因此IDM市場份額的變化對半導體設備及材料供應商的影響有限。

英特爾的節點延遲揭開半導體行業更深層次的結構性變化。總之,我們認為亞洲半導體供應鏈的下行影響有限。另一方面,亞洲無晶圓廠及晶圓代工廠有大量可加以利用的機會。

Global X 中國半導體ETF(3191 港元 / 9191 美元)旨在使投資者能夠投資於對中國半導體發展至關重要的公司,以獲得高增長潛力。

其他主要特徵:

- 不受局限的投資方法:透過追蹤新興主題,該基金的組成超越了經典的行業和行業分類。

- ETF的投資便利:透過一次買賣交易,該基金可以投資於數十家以中國半導體為主要業務的公司。

請點擊此處以了解有關 Global X 中國半導體ETF的更多資訊。