電子商務延伸

年初,我們發表了一篇介紹電子商務行業的文章,名為《消費龍頭——了解中國蓬勃發展的電子商務行業》(The spending tap – A look at China’s booming e-commerce sector),文中重點關注中國佔主導地位的行業領導者阿里巴巴。現在,我們把視線轉向京東、拼多多、唯品會等二線企業的商業模式及競爭力,因這些企業的市場份額今年似乎會持續增加。

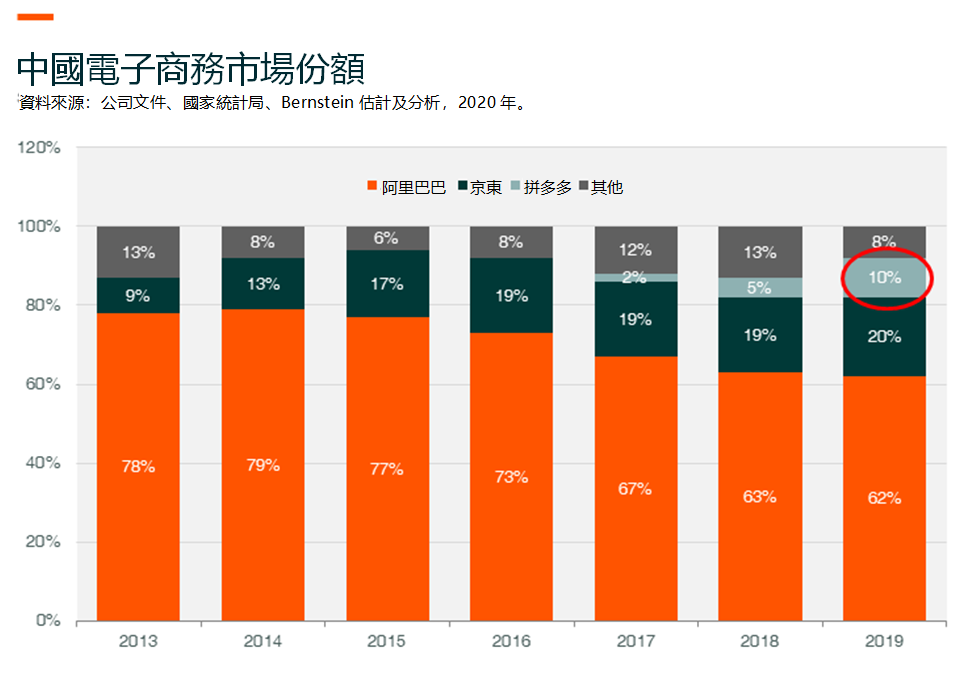

京東是中國第二大電子商務公司,於過去幾年穩佔20%的市場份額。與阿里巴巴的市場模式或3P(第三方)模式不同,京東以企業對消費者(B2C)或1P(第一方)業務模式起步。京東自控物流的模式於新冠肺炎疫情期間頗為受益,其競爭對手大多依賴第三方物流公司,而全國範圍的封鎖致使許多快遞員在春節假期後無法返工,因此面臨供應方面的問題。京東的品牌認知度低於阿里巴巴/淘寶,尤其是在二、三線城市,且京東品牌給人較淘寶偏貴的感覺。但新冠疫情令許多消費者下載京東應用程式,並體驗其優質服務。消費電子產品及家用電器對京東的銷售貢獻較大,2019年佔其GMV(商品交易總值)的40%以上,因此相較同業公司,京東更偏向男性顧客。自新冠疫情爆發以來,食品雜貨行業已成為電子商務行業的關鍵重點領域,該公司能否在該快速增長行業獲得更多女性用户值得我們關注。

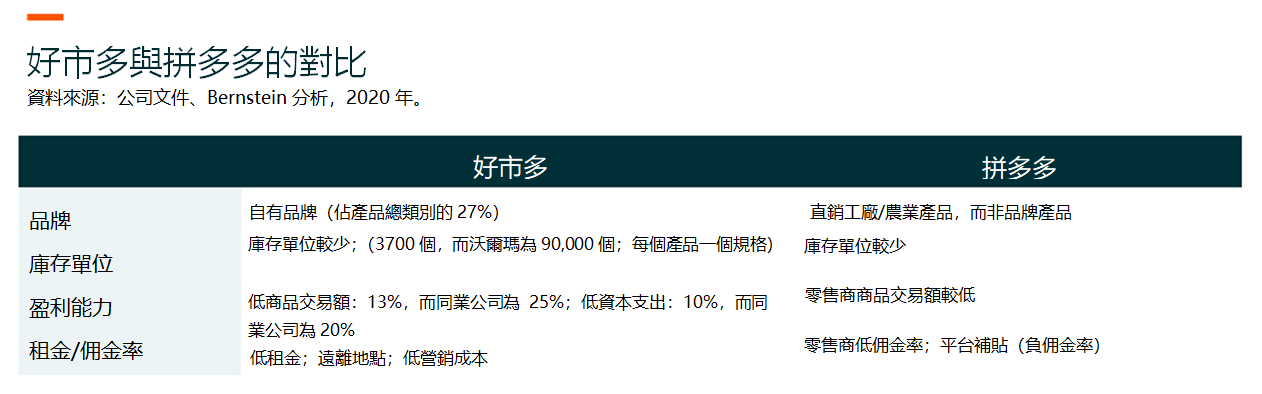

拼多多是該行業的一匹黑馬,4年時間內GMV達到1,000億美元,而京東用13年才實現。按GMV計,拼多多現時佔電子商務市場份額逾10%。該公司擁有6.28億客戶基礎,目前乃年度活躍客戶數量僅次於阿里巴巴的第二大電子商務公司。該公司營運類似於淘寶的3P平台。拼多多的成功源於其將廉價商品與社交/娛樂相結合的獨特業務模式。該公司首創一項批量購買策略,令朋友群、家人或同事透過微信形成更大購買規模,從而獲得更大折扣。騰訊目前為該公司的第二大股東,持有16.5%之股份。該公司直接從製造商採購產品,以盡可能低的價格獲得產品,並就少數庫存單位提供大幅折扣,藉此牽引其平台的流量。某程度上該公司類似於美國折扣零售商好市多(Costco),但無需會員費。拼多多亦是業內首家推出「100億元人民幣補貼」市場推廣活動的公司,該活動在吸引新客戶方面十分成功。

雖說如此,由於在銷售及營銷(包括補貼)方面的高額支出,該公司仍處於虧損狀態。拼多多最初的品牌認知是銷售廉價及低品質的產品,但透過吸引更多品牌所有者在其平台上銷售,推動更多客戶在拼多多上購買品牌商品,其一直嘗試轉變其品牌形象。對於消費者是否會在無補貼的情況下購買拼多多平台上的品牌產品,以及(更重要的是)日後公司能否盈利並持續增長,這將是值得關注的問題。

相較京東及拼多多,唯品會是一個細分市場的電子商務公司,市場份額僅佔個位數。但其現時是中國最大的電子商務折扣店。該公司主要專注於淡季服裝及相關類別,是美國TJX的網上版本。兩年前,唯品會曾嘗試向當季服裝及服裝以外領域擴張,但意識到自身沒有足夠的規模、流量、資金等資源與阿里巴巴等更大的對手競爭,於是將重點轉向自己的核心實力。由於在中國擁有較高服裝庫存水平,唯品會成為新冠疫情的受惠者。管理層透露,淡季庫存通常在20-50%之間,目前清倉業務預計將佔中國年度服裝消費40%-50%的高位。我們不太擔憂與大型企業的競爭,因我們專注於自己的核心優勢,即市場推廣專長。更重要的是,各大電商更希望成為銷售當季產品的平台,而品牌所有者往往不希望在同一屏幕上同時銷售當季和淡季產品,因如此會混淆消費者的品牌認知,不利於品牌價值。因此,唯品會可能是品牌所有者用於清倉及其他主要電子商務平台用於銷售當季產品的首選渠道之一。自2019年12月起,該公司已將重點轉向營收增長,並將免運費門檻從288元下調至88元,免費退貨。未來該公司如何利用當前形勢獲得增長動力將值得關注。

在拼多多出現之前,中國的電子商務市場似乎仍是一個穩固的雙頭壟斷市場,沒有多少人能想像任何新進入者能夠形成規模,與阿里巴巴及京東競爭。如今,拼多多在如此短之時間內獲得逾10%的市場份額,我們期待未來幾年看到更多卓越的公司(如字節跳動、騰訊、快手)透過社交商務實質性地加入這場競爭之中。這將進一步加速線下向網上的轉型,而電子商務行業亦可能出現快速演變的競爭形勢。