中國努力縮小晶片製造差距

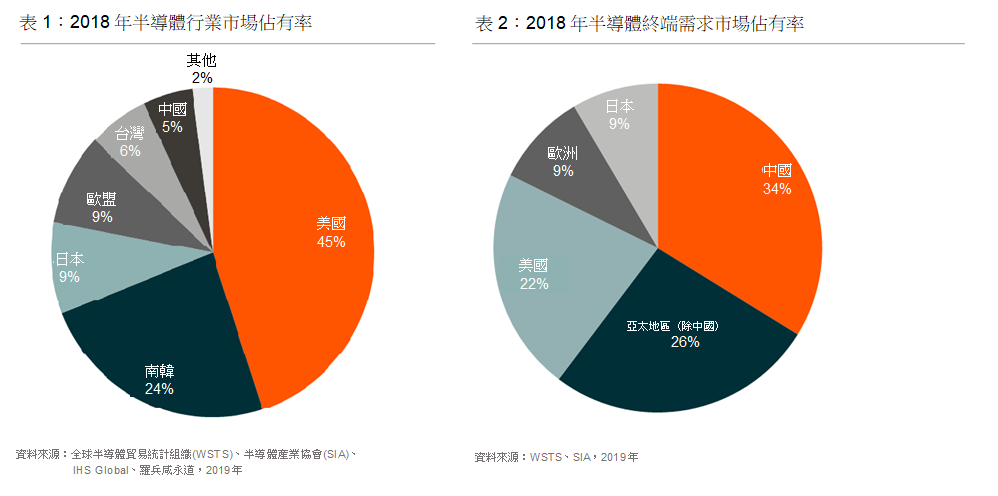

中國擁有世界上最大的半導體市場。2018年,中國進口了價值3120.6億美元的集成電路(I.C.)產品,佔全球半導體消費量的34%。然而,中國國內製造商的產能僅佔全球5%。這表明中國國內供需嚴重不平衡。

在中美貿易持續緊張的情況下,為了平衡對進口半導體的依賴,中國政府加快步伐,努力提升國內半導體製造能力、打造能自力更生的國內晶片製造商。

基於上述目標,中國致力於發展符合國情的半導體行業,注重招攬高技能及專業人才,並朝著明確的行業目標前進。我們將討論中國如何培養其專長,並分析重點領域的發展。

解決迫在眉睫的人才危機

人才短缺是中國國內集成電路行業發展的阻礙之一。為確保半導體行業發展至世界領先水平,國內集成電路企業須解決人才短缺的問題,當務之急是要招聘、引入及挽留具有中文背景的國際人才。以台灣為例,過去十年間,憑藉堅實的半導體行業,台灣已發展了具商業可行性的公司,為該領域輸送了大批中文背景的專業人才。中國正加大力度吸引台灣高級主管人員及優秀工程師,以支持中國的集成電路行業。

如華為等研發能力較強的龍頭企業則繼續聘用本土畢業生,並大力發展本土職業培訓。2018年,約200,000名本科生就讀於集成電路有關專業,其中38,000人就職於這一行業。清華大學、北京大學及復旦大學是中國這一領域的部分頂尖學府。

儘管短期內存在人才緊缺,但就中長期而言,透過加強有關教育及培育跨學科複合型人才,領先公司及研究機構將能培養出大量中國專業人才。因此,我們對中國的長期人才競爭力持正面觀點。

與終端用戶的穩固關係

中國是最大的半導體終端需求市場,過去十年間,智能手機、個人電腦、服務器及電訊設備等關鍵領域湧現了許多大型終端用戶品牌。在政府的大力支持下,中國國內的終端產品製造商會盡量優先考慮本土半導體供應商。由於地理位置接近,本地公司能與終端用戶建立更穩固的關係,加速調整流程。

本土化局勢 – 行業焦點

中國決心發展及支持其半導體行業,成為高質素晶片生產大國,突破先進產品生產技術壁壘,最終實現市場佔有率增加並且滿足國內需求。之後的章節中,我們將評估關鍵的行業焦點

- LED – 本土化的成功案例

在2005年,日本、南韓及台灣企業主導發光二極管(LED)行業。2009年,中國政府開始為LED晶片製造商提供購買MOCVD(關鍵設備)的高額補貼(約60%),自此以來,中國LED的市場佔有率一直保持強勁增長。中國企業在LED晶片領域的市場佔有率由2005年的不足5%攀升至2018年67%。中國國內LED晶片行業的快速發展在價格及利潤方面給境外競爭對手帶來巨大的壓力。

- 液晶顯示器 – 本土製造商積極擴充產能

南韓及台灣曾一度控制液晶顯示器市場,多年來,中國大陸也曾進口大量顯示器。2010年,顯示屏的進口額在中國所有進口商品中位居第四。然而,中國已加快了LED製造的步伐。2018年第4季度,液晶顯示器產能超越南韓,中國成為世界最大生產國。預計至2020年,中國將佔全球液晶顯示器產能的40%左右,並有望取得更多市場佔有率。另一方面,南韓液晶屏製造商正退出市場,產能過剩及市場競爭激烈影響了生產液晶顯示器的盈利。南韓三條主要液晶顯示器生產線將於2020年關閉,其季度產能為約570萬平方米,約佔南韓總產能的30%。此外中國正努力擠入由南韓企業主導的有機發光二極管(OLED)市場。預計至2020年,中國OLED產能將佔全球產能的約28%,並進一步躍升至2022年的45%。

- 晶圓代工 – 自給自足的宏偉計劃

現時,中國晶圓代工本土化的水平較低,於2019財年佔總市場佔有率逾6%。然而,政府的扶持及融資手段使得國內企業有能力投入研發,從而加快節點遷移。現時有7家公司能生產28納米節點,而12/14納米節點僅5家能生產。中芯國際是能生產12/14納米節點的5家公司之一,且至2020年,該節點的整體潛在市場規模約為530億美元。我們認為,中國國內企業搶占晶圓代工領域市場佔有率的潛力巨大。由於中國無晶圓半導體公司更偏好國內供應商,因此此等公司的興起亦助力本土晶圓代工行業的發展。

開拓你的渠道

Global X 中國半導體ETF使投資者能夠投資於對中國半導體發展至關重要的公司,以獲得高增長潛力。

其他主要特點:

- 不受局限的投資方法: 透過追踪新興主題,該基金的組成超越了經典的行業和行業分類。

- ETF的投資便利: 通過一次買賣交易,該基金可以投資於數十家以中國半導體為主要業務的公司。

按此獲取更多有關Global X 中國半導體ETF的資料。