消費品品牌 – 中美第一階段貿易協議

從中美貿易協議看,進口配額對農業的影響

截止目前已簽訂的協議

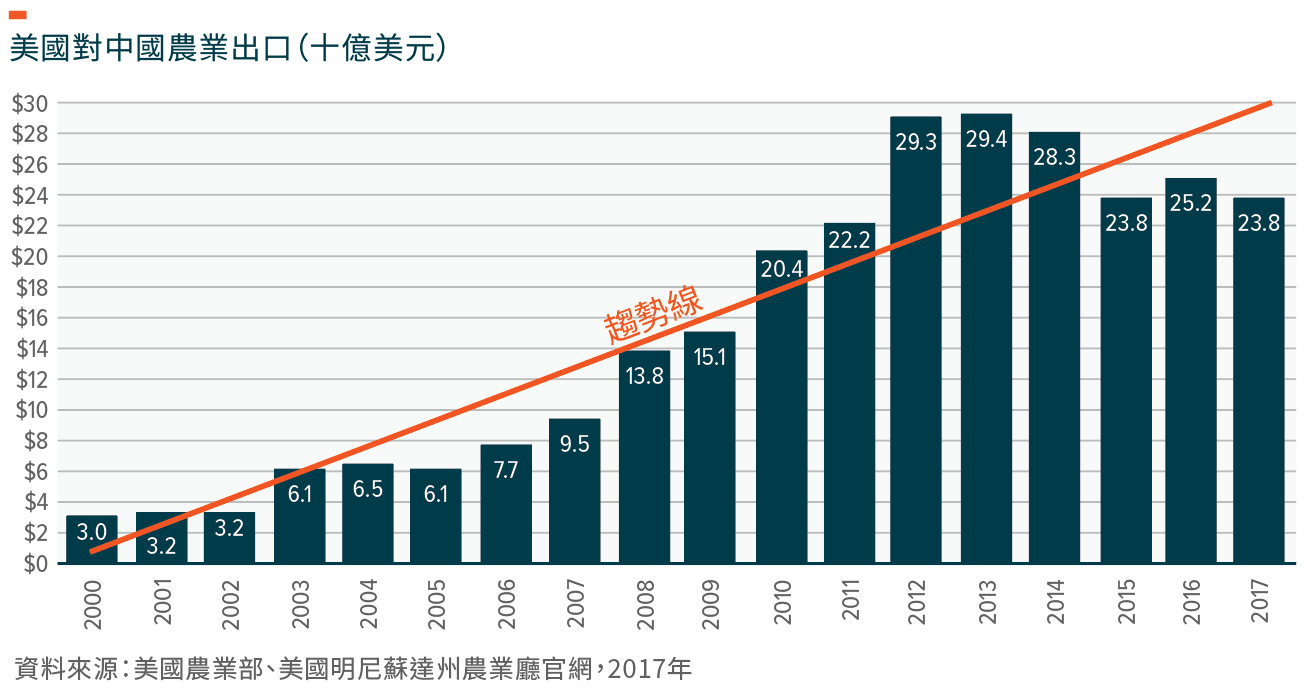

農業是中美第一階段經貿協議的重中之重。正式的第一階段協議第3章的全部內容及第6章四分之一的內容專門討論有關農業的問題,佔書面協議94頁中的29頁(3-1至3-21頁、6-3頁、及6-15至6-22頁)。第三章解決了中美雙邊貿易關係中有關食品及農產品法規的原則問題、並額外規定中國計劃增加對美國農產品的購買。這一章所載的政策承諾與中國及世貿組織達成的協議內容並無重大區別。而第六章詳細規定了中國承諾的購買量,其內容更為實質性。根據第六章,未來兩年,中國將在2017年的基準上,額外購買總價值為320億美元(2020年為125億美元,2021年為195億美元)的油籽、肉類、穀物、棉花、海鮮及其他類別的商品。然而,根據目前發佈的版本,第六章中並未明確說明320億美元購買金額中,細分至各個類別產品的比例。在此條件下,中國已從美國購買238億美元的農產品,並且這一項兩年承諾增長了34.5%。這引起國際貿易專家的懷疑,中國能否於接下來兩年兌現如此大規模擴大進口的承諾。本通知後續內容中將假定中國將忠實地執行第一階段貿易協議中的條款。

農產品採購明細預計

由於中國農業子行業間規模差異巨大,320億美元的擴大進口承諾或被視為必要舉動。儘管正式協議及具體購買類目受嚴密保護,但美國貿易代表辦公室(USTR)公佈了其對關鍵農業領域的增量購買預測:

1) 豬肉

美國貿易代表辦公室預計,豬肉進口將於2至3年內由7億美元增至17億美元,這意味著增幅達143%。儘管增幅巨大,但不大可能對中國國內豬肉市場造成任何實際影響。中國佔全球豬肉消費的50%,無論以何種標準衡量,皆為全球最大的豬肉市場。2017年,中國的豬肉產量及消費量分別為5340萬噸及5480萬噸,其缺口由進口豬肉填補。中國於2017年淨進口豬肉140萬噸,其中美國僅佔不到6%的份額,遠低於歐盟的54%。其在中國豬肉進口中所佔的6%份額,亦遠低於美國在全球豬肉進口中約30%的份額。因此,即便中國進口美國豬肉量在2017年的基礎上增長143%,美國政府亦可能會通過以下兩項結果之一:

- 若中國政府擬保持其豬肉淨進口總量不變,那麼可能會減少其他國家的進口量,以增加美國的進口豬肉份額。因而,無非使美國在中國豬肉進口中的份額略微接近其在全球豬肉進口的份額。

- 鑒於非洲豬瘟(ASF)及2019新型冠狀病毒疫情使豬肉價格飛速上漲,增加淨豬肉進口總量符合中國利益。那麼,部分新增淨豬肉進口量可來自於從美國額外進口的12萬噸增量(8-20萬噸)豬肉。所增加的數量僅分別約等於2017年淨豬肉進口量及豬肉消費總量的8.6%及0.2%。

無論採用何種方案,從美國額外購買的豬肉均不會對中國國內豬肉行業產生實質性影響。

2) 其他領域

或許由於中國對豬肉需求巨大,豬肉業是美國貿易代表辦公室唯一具體預測的農業領域。然而,對其他領域的粗略預計結果非常相似,即對中國國內農業各子行業的影響可以忽略不計。

例如,中國120萬噸進口牛肉中,購買自美國的牛肉不及0.1%,美國貿易代表辦公室預計於3年後或於協調進出口監管標準(即協調法典標準與其他國家採用的通用最大殘留限量(MRL)標準)後,對中國牛肉出口將達10億美元。即使假設美國牛肉的到岸價(成本加保險加運費)(PCIF)與2018年中國國內價格持平,10億美元代表著10萬噸牛肉出口。然而,這10萬噸牛肉僅將美國於中國進口牛肉中的份額提升至9%,但仍低於美國13%的全球份額。並且,這10萬噸牛肉僅相當於中國牛肉消費量的13%。