中國的風力發電機製造出生態系統及其潛力

中國在風力發電方面處於全球領先地位,擁有任何國家中最大的裝機容量,並且新風能設施持續快速增長。中國幅員遼闊,海岸線狹長,擁有得天獨厚的風力資源:據估計,中國陸上可開發的風力發電容量約為2500吉瓦,海上可開發的風力發電容量約為200吉瓦。預計到2020年,中國將擁有250吉瓦的風電裝機容量,從而部分兌現政府所作出到2020年全部電力的15%來自可再生資源的承諾。中國政府制定了2050年之前風力發電的路線圖。風力發電容量的目標是在2030年達到400吉瓦,2050年達到1,000吉瓦。

根據Wood Mackenzie1 的資料,預計2020至2029年全球每年風力發電機容量增量將維持在77吉瓦,這意味著未來10年全球風電裝機容量將增長112%。雖然新冠疫情預計將影響2020年及2021年的容量增量,但滿足長期能源及氣候目標的需要,將導致新冠疫情衝擊後出現補充訂單。歐盟、中東、非洲和亞洲將仍是主要的增長驅動力,而美國仍不確定,取決於政治領導力。

風力發電機原始設備製造商(OEM)的價值鏈包括風力發電機(機艙、轉子、塔架)、電纜(陣列及輸出電纜)、塔架基礎等結構部件,及電氣部件(陸上變電站、蓄電池、海上變電站)。

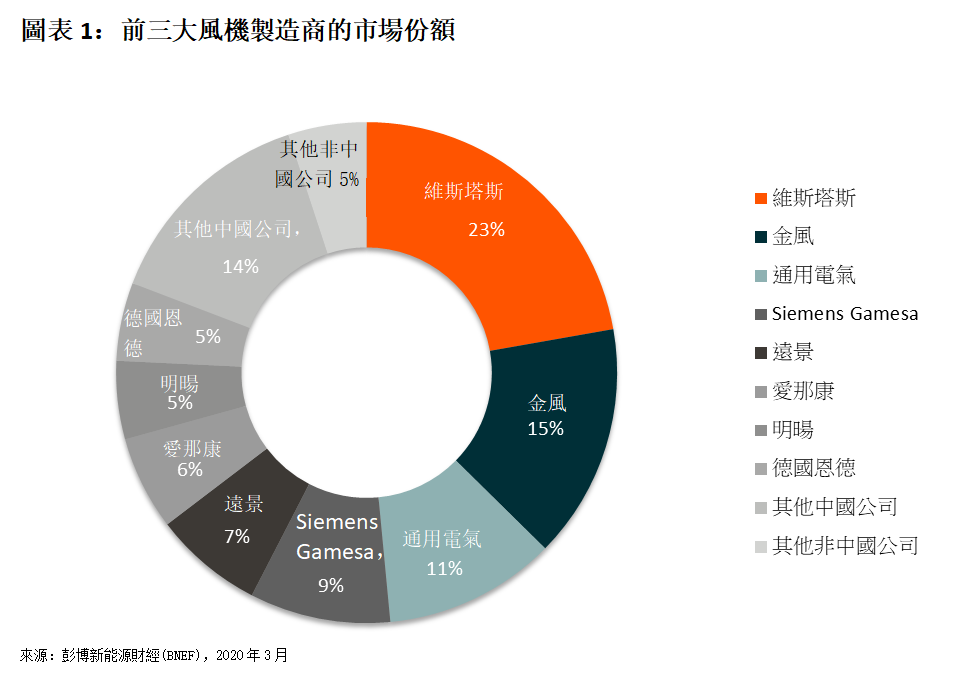

風力發電機大多由全球專業資本品公司製造。裝機容量排名前三的風機製造商是維斯塔斯、金風及通用電氣。該前三大公司占全球裝機容量的近50%,令風力發電機製造市場得到整合。然而,剩餘市場份額高度分散,Siemens Gamesa、遠景、愛那康、明暘、德國恩德等幾個小型公司及其他中國公司爭奪一席之地。

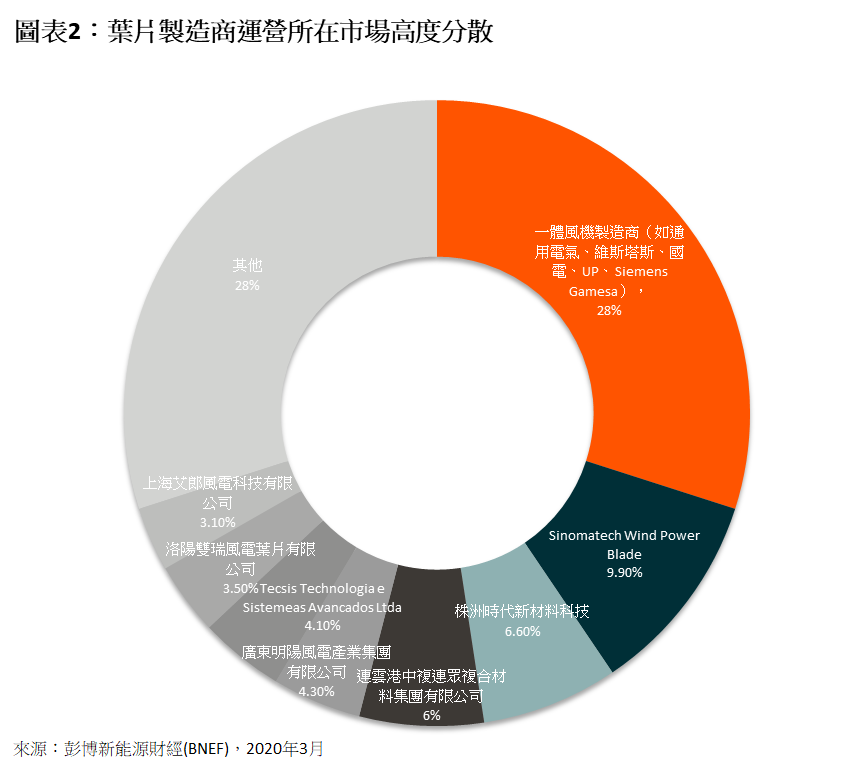

風力發電機的一個關鍵部件是葉片,葉片通常由專業製造商製造,但亦可由風力發電機原始設備製造商內部生產。環球而言,葉片市場高度分散,幾家中國公司均在爭奪一小部分市場份額,如Sinomatech Wind Power blade、株洲時代新材料科技(Zhuzhou Times New Material Tech)等。通用電氣、維斯塔斯及Siemens Gamesa等風機原始設備製造商均從內部生產獲得。

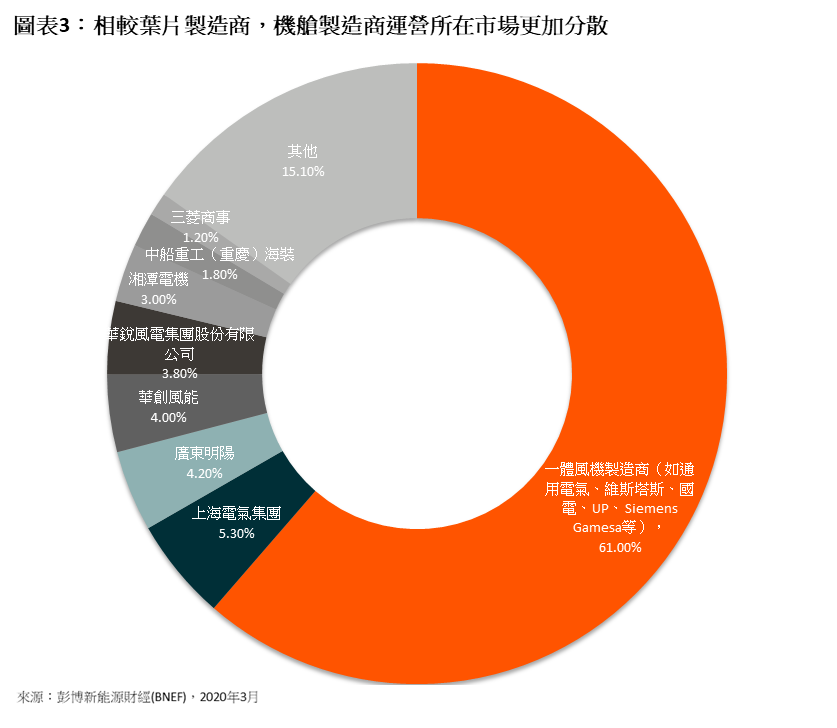

機艙,或發動機,是風機的另一個核心組件。機艙製造商生產風機罩下的所有組件,如發電機、變速箱、傳動系統和刹車總成。機艙製造領域甚至比葉片製造更加分散,但中國公司佔據重大市場份額。然而,維斯塔斯、Siemens Gamesa、通用電氣等一體風機製造商和其他大型公司控制市場大部分份額。在領先國際公司之外,中國公司如上海電氣、廣東明陽、華創風能、華銳風電等在規模上位列其後。

正如所表明,憑藉中國強勁的國內需求及在全球原始設備製造商供應鏈的滲入,處於風力發電機製造價值鏈中的中國公司有良好機會實現快於市場的增長。與此同時,各國正加大轉向風力發電作為一種可持續的替代能源使用。我們認為,中國公司在技術不斷改進的同時,相較外國競爭對手具有成本優勢。例如,天順豐能及威海光威等中國公司一直在維斯塔斯的價值鏈中獲得市場份額。自2005年成立以來,天順豐能一直將自己定位為全球風機製造商的風塔供應商。該公司滿足維斯塔斯超過10%的風塔需求,同時亦增加其在通用電氣和西門子的市場份額。光威是中國領先的碳纖維生產商,為維斯塔斯提供風機葉片產品。

Global X 中國潔淨能源 ETF (2809 HKD / 9809 USD) 使投資者能夠透過對中國潔淨能源的進一步發展和普及至關重要的公司,以獲得高增長潛力。

其他主要特點:

- 不受局限的投資方法: 通過追踪新興主題,該基金的組成超越了經典的行業和行業分類。

- ETF的投資便利: 通過一次買賣交易,該基金可以投資於數十家以中國潔淨能源為主題的公司。

按此瀏覽更多有關Global X 中國潔淨能源 ETF 的資料 。