中国生物科技产业的演变

中国生物科技产业的演变

- 中国向专注于研制新型生物科技产品的策略转移

- 研发战略将随著发展以配合此目标

- 人口结构及资本渠道扩大将是关键驱动因素

- 中国积极采纳全球性方法加速生物科技产业

生物科技是使用蛋白质、抗体、基因及细胞等生物材料研发新药物及治疗方案的科学产业。这并非一个新概念。人类利用生物的力量已有几千年历史——面包制作就是一个早期范例。

尽管如此,近期发展已颠覆我们对生物科学的认知,一度被视为无法治愈或致命的疾病,可能首次有望得到治疗。

重大影响

- 中国的医疗市场渗透率不高

- 国家药品监督管理局(NMPA)正试图推进更加透明的药品审批系统

- 愈加注重临床益处及建立单一付款人结构

- 国内生物科技产业将扩张

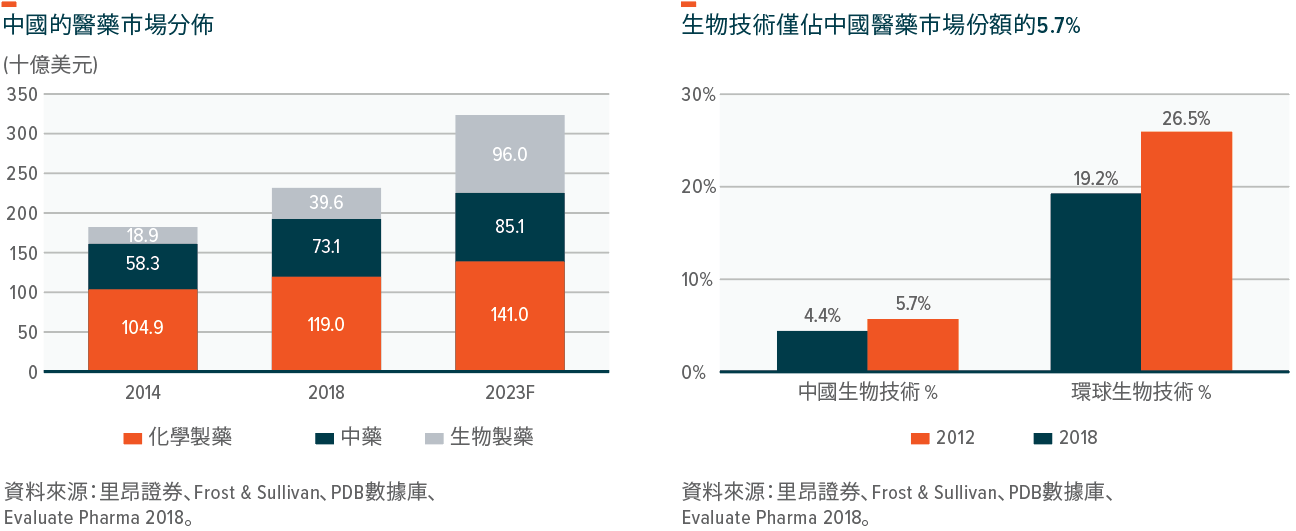

中国医疗市场渗透率相对较低——具体而言,生物科技为主的治疗仅占国家药品市场总份额的12%。然而,随著几大关键利好因素的出现,并于未来十年对公司及投资者产生重大影响,此情况将发生改变。最值得注意的是,这其中包括国家药品监督管理局尝试基于环球标准建立一个更加透明及更具效率的药品审批系统。处方结构亦将转向更加注重临床益处,同时建立一个更加集中及动态的单一付款人系统。

该转型预期将改变该产业的战略重点,由发展仿制药转向研制新药品。而这将促进仿制药制造商的合并,并催生一批可能提供巨大经济投资回报的创新生物科技公司。有关驱动因素的更多详情见下文。

逐步发展

- 需要大量研发投资

- 不愿承担风险的公司出于安全考虑会投资于仿制药疗法

- 随著研发战略改善,情况将逐渐发生改变

- 人口结构及城市化将成为该行业的关键驱动因素

- 生物科技为主的治疗快速扩张

当然,这存在风险。生物科技行业需要大量研发投资,而该支出无法保证研制出商业意义而言成功的产品。但值得注意的是,大多数中国生物科技公司寻求透过研制所谓的仿制药(与现有药品密切关联)或改良药(在现有治疗药物上作出改进,但并不能归类为‘新型’),来规避研发风险。因此,我们发现(特别是)癌症及其他治疗药物的发展受限。然而,我们确实希望将研发战略逐渐发展成为一个顶级或首创的方法。此举将可能推动中国市场内从合约研究到药品开发到药品制造方面的创新。

我们亦应指出的是,生物科技公司的前景亦容易受到监管环境变化、竞争加剧以及技术发展日新月异性质的影响。知识产权亦是一个担忧。此外,许多公司依赖使用及行使知识产权权利及专利的能力,即使权利及许可证有效,权利及许可证的到期仍可能对该等企业造成负面的财务影响。

支撑中国生物科技产业发展的因素有哪些?

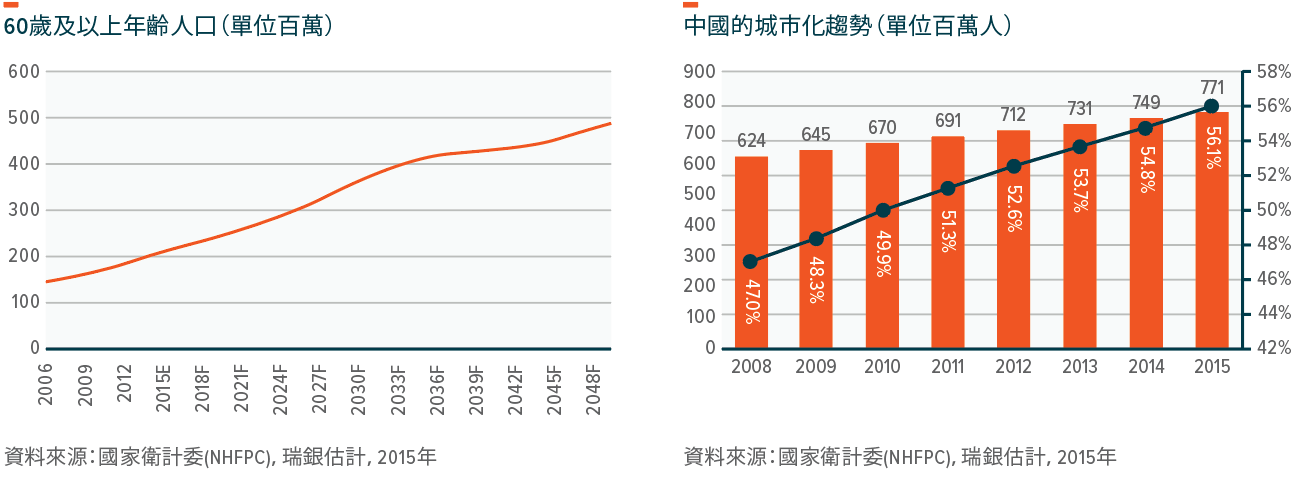

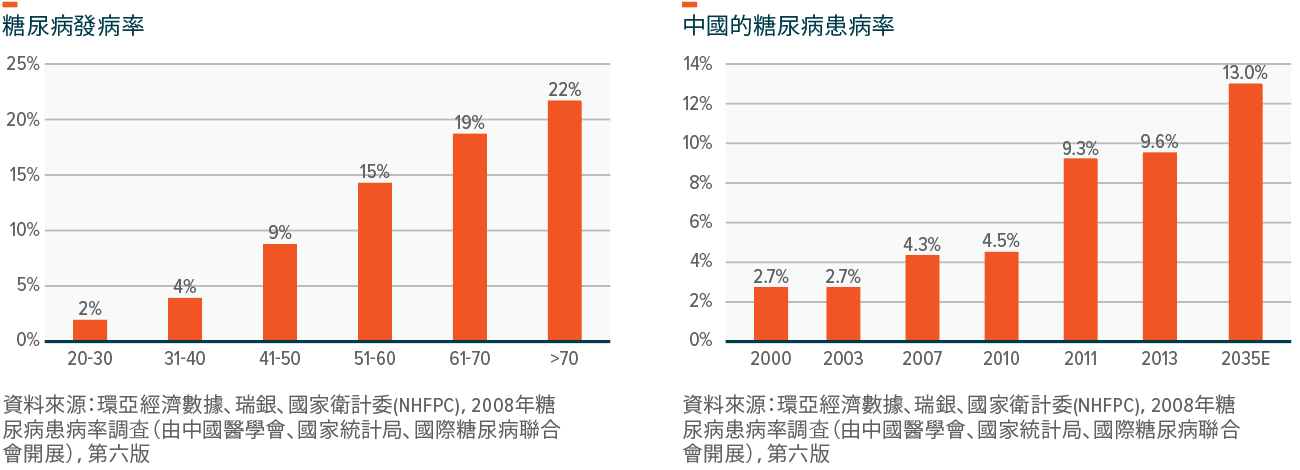

优质医疗的需求将持续由中国的老龄化社会(到2030年,将有4亿多人口的年龄为60岁及以上),以及向城市化转型(目前56%以上的人口居住于城镇及城市)所驱动。同样值得注意的是,随著2018年居民的人均可支配收入增至28,228人民币(或4,097美元)—较五年前高出54%,人们承担医疗成本的能力亦正在提升。

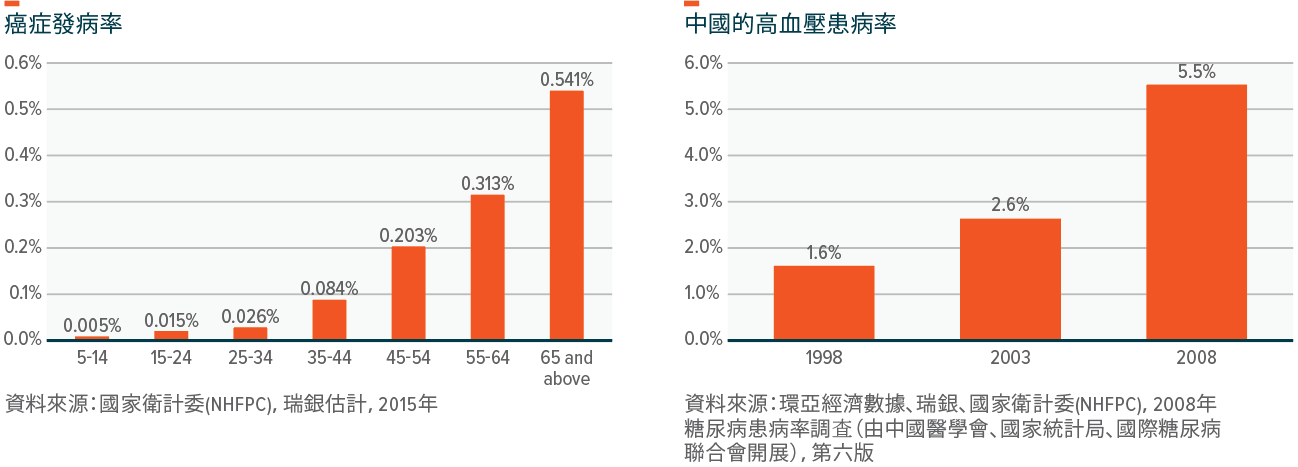

从健康角度看,50–60岁以上人群的癌症发病率及糖尿病患病率将大幅上升。

据市场分析公司Frost & Sullivan报告,中国的生物科技市场预计将由2018年的400亿美元增至2023年的960亿美元,年增长率为19%。

推动中国生物科技行业扩张的若干主题如下:

- 可获得性: 截至2019年4月,中国的药品机构国家药品监督管理局批准33种基于抗体/融合蛋白的治疗药物,包括21种进口药物及12种国产药物。该数据仍低于美国的水平(约有100种药物获批),但较截至2018年5月有21种药物获批仍显著改善。

- 医保保障正在改善: 2015-2017年,共有18种单克隆抗体(mAbs)及融合蛋白首次被纳入国家医保药品目录(NRDL)。国家医保药品目录是根据政府支持的医保计划合资格报销的药品的目录。2018年,国家药品监督管理局随后将17种抗癌药物纳入国家医保药品目录。我们预计,随著更多治疗药物获批,该趋势将会持续。

- 处方结构出现转变: 医保基金的增长受到严格控制,但政府旨在减少对缺乏可靠临床益处证据的药品(如仍占总市场份额30%的传统中药)资金投入的措施,可为新治疗药物的医保支出创造空间。

- 药物经济学的逐渐采用: 中国管理医保体系的政府机关已开始意识到药物经济学(全方位评估药物效用)对评估新治疗药物成本效益的价值。自2017年以来,中华人民共和国人力资源和社会保障部在决定是否将专利药物纳入国家医保药品目录时已增加考虑药物经济学因素。

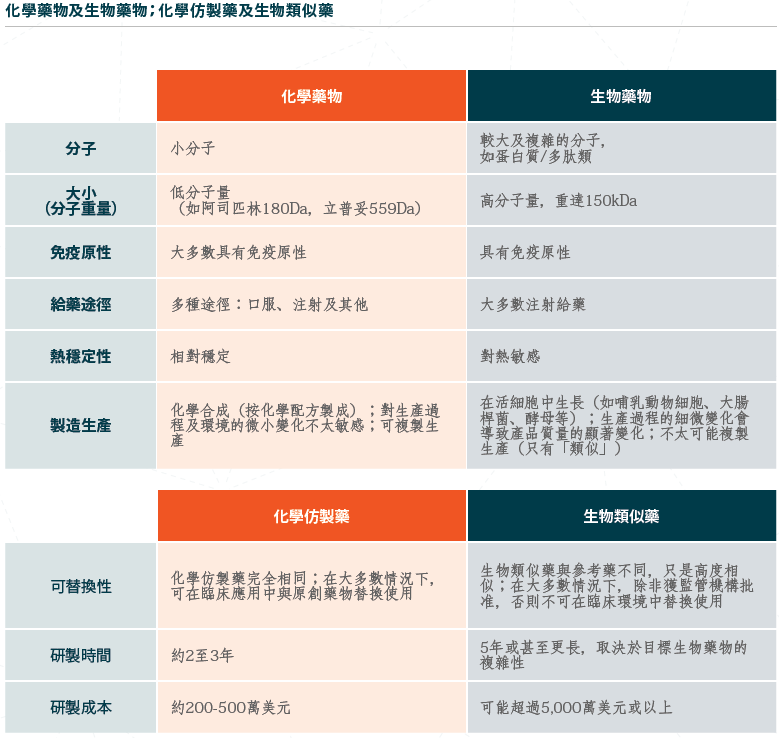

- 生物类似药研制: 中国公司目前正在研制生物类似药(与现有药物密切关联的药物)。大型跨国公司可能已研制出该等药物的廉价替代药物。中国于2019年2月批准其首个生物类似药(Henlius旗下用于治疗非霍奇金淋巴瘤的Rituximab药物)。由于有150多种待批生物类似药物处于临床发展的不同阶段,2019年下半年及2020年全年将有更多药物相继推出。

销售扩张

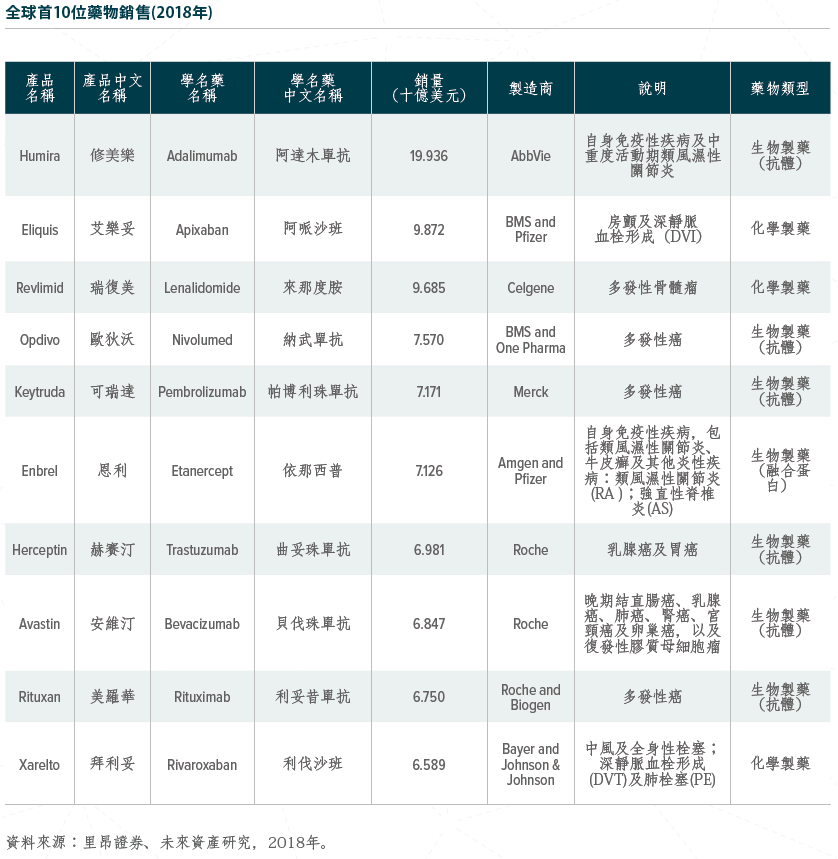

环球而言,生物科技为主的药物于过去几十年持续大幅增长。2018年,环球最畅销的前十种药物中有七种是生物制药,其中包括两种创新PD-1治疗药物。

内容摘要

- 证券交易所规则改变对生物科技公司有利

- 中国证监会正快速跟进‘高科技’独角兽公司的上市

- 私募股权及风险投资领域对生物科技的投资不断增加

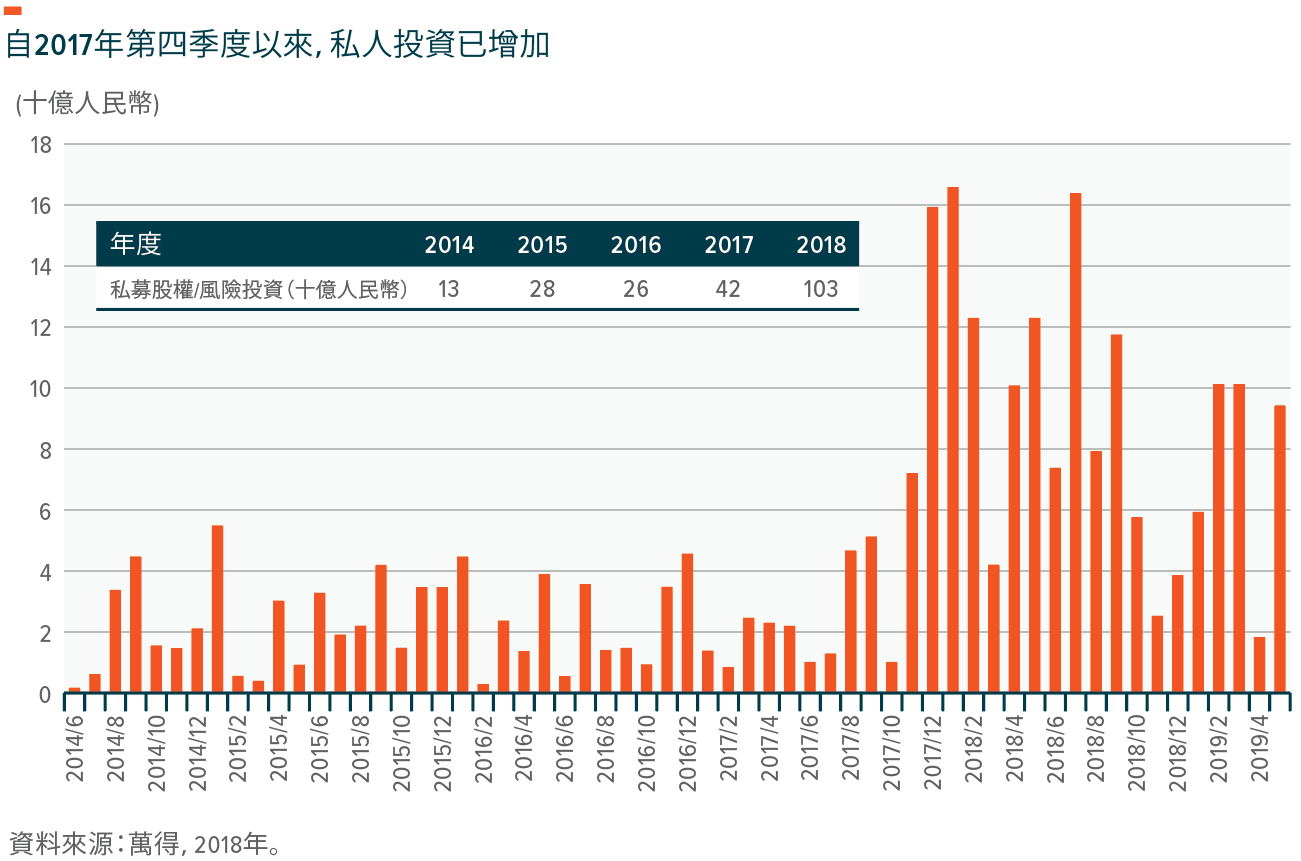

近期主要动态包括(1)香港证券交易所有关创业生物科技公司上市规则作出改变及中国证监会首度快速跟进高科技‘独角兽公司’上市的审批,及(2)生物科技的私募股权及风险投资不断增加。

未来前景?

长期而言,中国的生物科技产业有潜力走向环球,无论是透过向海外市场的对外许可,还是透过在美国、欧盟及其他地区发展资产。据行业分析公司China Bio报告,中国生物科技公司于2018年开展164项跨境许可交易,数据为2013年的两倍以上。此外,中国正寻求将其四分之一的创新资产在海外试点投资。

该国的主导地位不断提升亦从其获批生物科技专利的数量可体现,由2006年的1,000多个(占环球总数的12%)增至2016年的6,000多个(占环球总数的27%)。2012年,中国甚至在此领域超过美国。

最后,中国政府已根据其2025中国制造的产业战略,将生物科技列为其十大重点发展产业之一。相关当局正完善国家的监管架构、改革药品审批流程及为生物类似药生产商提供更多明确指引。

事实核查:甚么是生物药物?

生物药物指来源于生物或生物组成成份(如蛋白质、疫苗、血液成分及基因)的产品。生物药物与小单分子药物不同—其分子更大及结构更复杂。

此类治疗药物已愈加受欢迎,原因是已研发出对多种疾病(如癌症、自身免疫病及内分泌系统疾病)的新疗法。生物药物的制药过程不同于化学药物:通常使用微生物,因此适合微生物繁殖的环境至关重要。

- 生物药物的分子更大及结构更复杂

- 在治疗关键疾病方面取得进展正推动生物科技产业的扩张

- 需要专业研制技术

相关ETFs