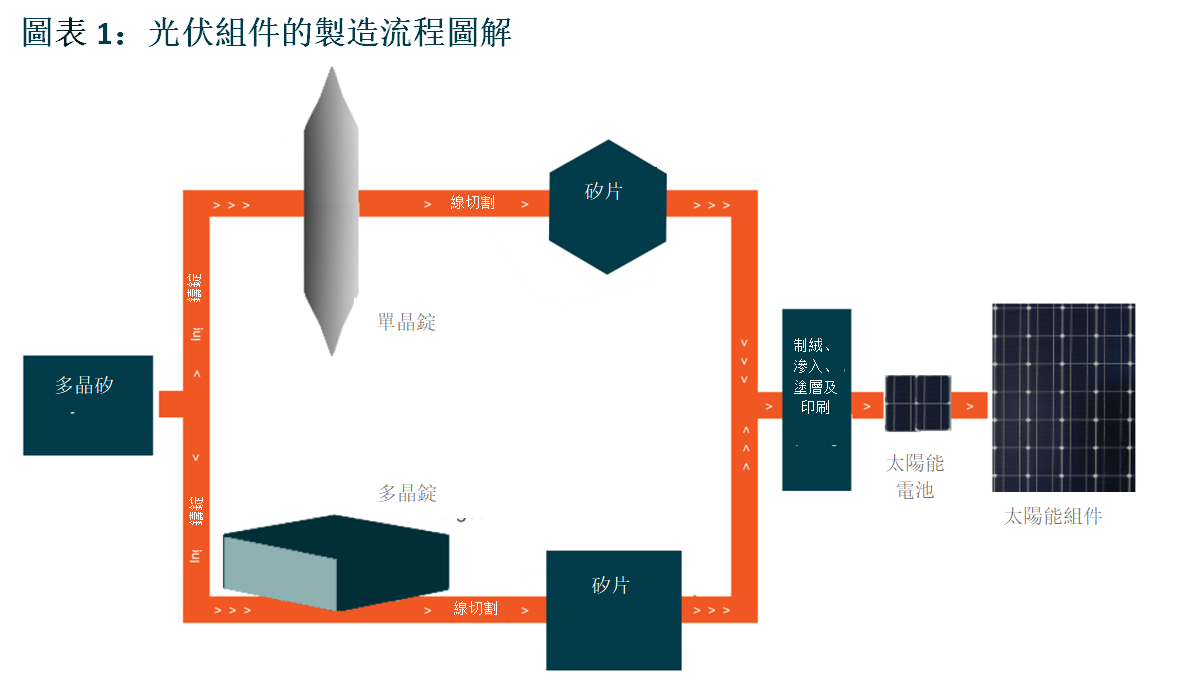

太阳能级晶圆的下一个前沿

全球可再生能源进入新的增长阶段,客户的需求、具竞争力的成本和创新科技将是未来几年太阳能级晶圆市场的主要增长动力。在本章中,我们详细阐述了太阳能级晶圆的发展,以及新入行公司面临的障碍、机遇和未来。

太阳能级晶圆产业的发展

太阳能级晶圆来源于半导体级晶圆。目前生产太阳能级晶圆的大多数厂商,如隆基和中环(中国)、Sumco(日本)和SunEdison(前身为MEMC Electronic Material,美国),在2010年之前就开始从事半导体业务。由于2010年之前光伏市场规模较小,中国的电池及组件生产商透过向低产能晶圆延伸来整合供应链。

随著中国太阳能市场发展壮大,中国最大的多晶矽制造商保利协鑫能源(“保利协鑫能源”)开始涉足多晶圆业务。他们的生产在一段时期内占据市场主导地位,直到后来最大的单晶晶圆制造商隆基在2015年推出单晶矽组件产品,向市场展示了在相同单位成本水准下,单晶矽产品能够实现更高的转换效率。随后,下游的电池及组件制造商开始转向单晶矽技术路线。

外国新入行公司的障碍

在长期竞争中,非中国企业被迫退出多晶矽市场。与此不同的是,自太阳能行业开始蓬勃发展以来,中国晶圆生产商就在其中占据越来越大的份额。中国的太阳能供应链——从矽到终端太阳能电厂,为本土企业提供成本、供应链协调和合作方面的竞争优势,没有给外来公司留下空间。

与半导体级晶圆类似,太阳级晶圆生产是包含四个关键投入的精细制造业务:太阳级多晶矽、设备和辅助器材(锭炉、切割机和金刚石切割机)、能源和劳动力。正如我们在前一篇文章(创新竞赛:中国的多晶矽产业如何提高竞争水平)中提到,中国是最大的多晶矽供应商,享有最低的零售成本及劳动力成本。与多晶矽行业类似,在关键设备和辅助器材由国内替代后,中国企业充分利用大规模生产的竞争优势。作为世界上最大的晶圆供应国,中国物流成本低廉及贸易摩擦较少(如关税和供应链稳定性),因而成本最低,导致没有海外公司能够进入此行业。

技术驱动力

与多晶矽一样,现金成本和销售价格是生产商是否在短期内暂停产能的决定因素,而足够的流动性对于生产商在低迷周期中生存至关重要。此外,技术是决定长期成功的另一个关键因素。与半导体晶圆业务类似,下游需求、设备及创新的生产流程推动晶圆的发展。半导体晶圆不同于技术相对稳定的化学行业(多晶矽)。电池及组件方面的技术创新对晶圆的尺寸、厚度、零部件等提出了新的要求,进一步促进设备的调整及适应。

相反,设备的创新有助于提高产品的效率,并降低晶圆、电池和组件的成本。那些未能做好准备运用新技术的公司最终将遭受损失。一旦创新之力枯竭,行业的利润越低,新进入者就越少。计算出每个公司进行产能扩张计划后的整合前景较为容易。由于光伏产业仍是一个新兴产业,我们目前应该关注技术的变化。

发展之路

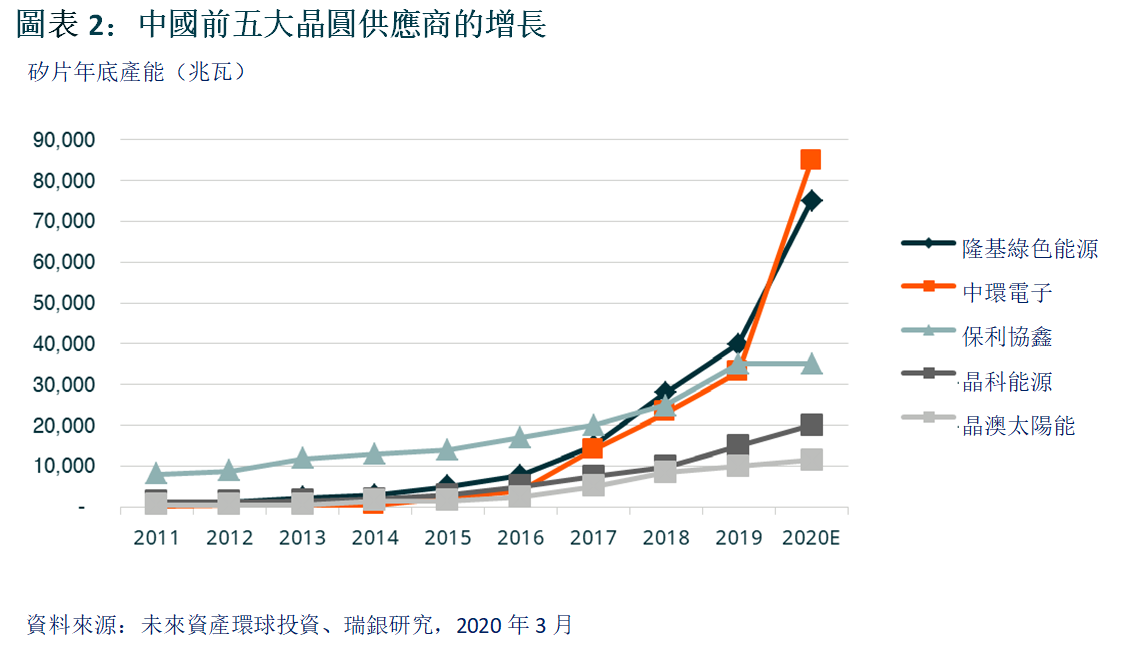

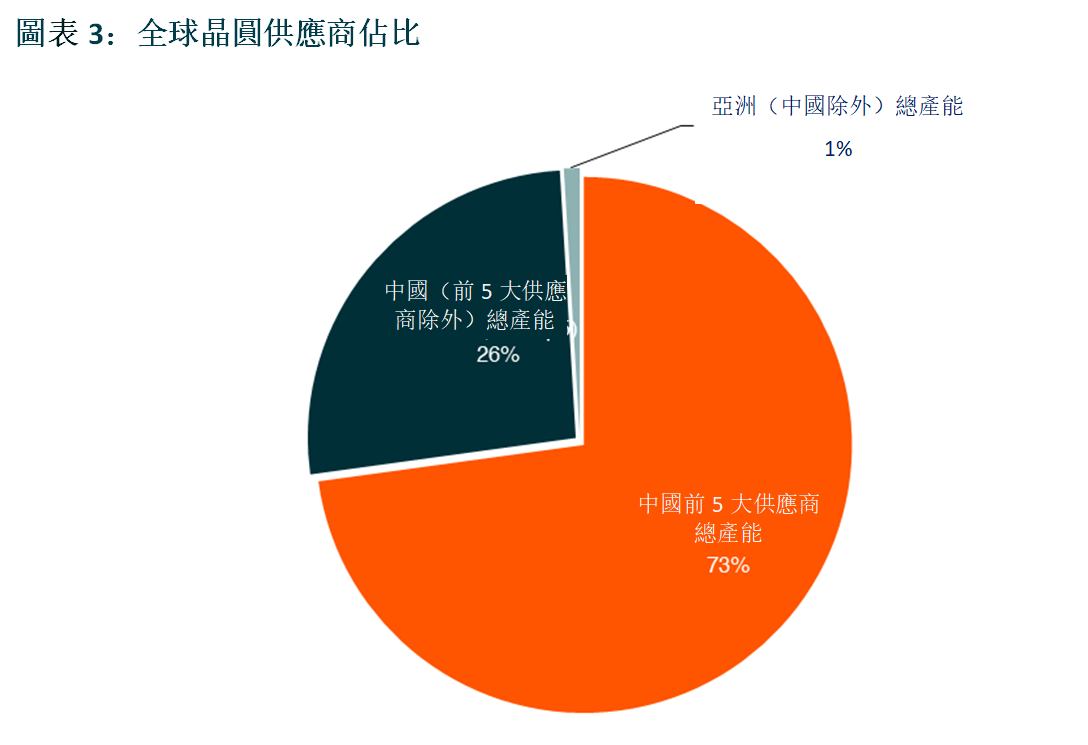

截至2019年底,中国前五大晶圆生产商的市场份额超过70%(按产能计)1。自2017年以来,前两大晶圆制造商隆基和中环持续致力于大规模扩张产能。直至目前,需求疲软预计将导致供应过剩,这可能会导致其他企业停止新产能计划,并巩固前两家企业的领先地位。

长期而言,制造业务的利润率相对稳定。领先企业要么专注于晶圆业务,与太阳能市场一同增长,要么寻找第二个增长业务线,例如整合入电池、组件,甚至是储能业务。在达到稳定状态之前,仍有一些方法可以降低生产成本:

- 提高晶圆的效率,并相应地进行设备创新,以降低单位生产成本;

- 实现规模经济,以降低固定成本摊销;和

- 为矽基太阳能电池带来革命性变化。

著眼未来

未来几年,我们相信太阳能级晶圆的下游需求将持续高速增长,带动行业于可见未来蓬勃发展。

Global X 中国洁净能源 ETF 使投资者能够透过对中国洁净能源的进一步发展和普及至关重要的公司,以获得高增长潜力。

其他主要特征:

- 不受局限的投资方法:透过追踪新兴主题,该基金的组成超越了经典的行业和行业分类。

- ETF的投资便利:透过一次买卖交易,该基金可以投资于数十家以中国洁净能源为主题的公司。

请 点击此处 ,了解更多有关Global X 中国洁净能源 ETF的资料。