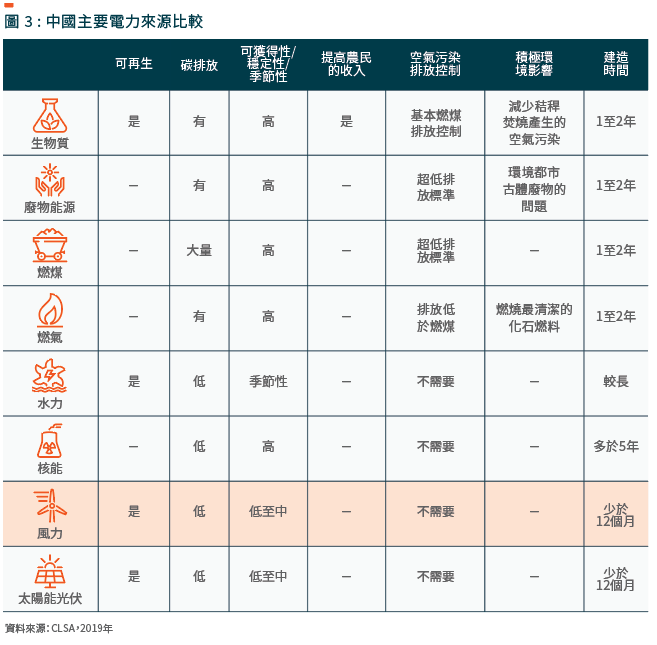

中国风力资源是否充足

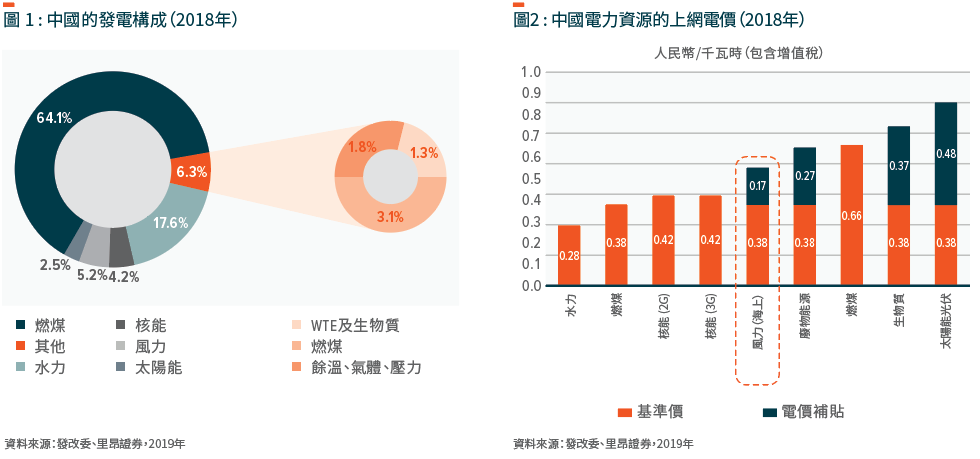

截至2018年底,中国的总发电容量达1,900吉瓦(“吉瓦”) ,包括火电1,147吉瓦 (60.4%)、水电350吉瓦 (18.4%)、风电184吉瓦 (9.7%)、太阳能发电175吉瓦 (9.2%)及核电45吉瓦(2.3%)。2018年总发电量为69,900亿千瓦时,其中非化石燃料发电占30.9%,主要来自水力、风力、核能及太阳能,分别为17.9%、5.2%、4.2%及2.5%。

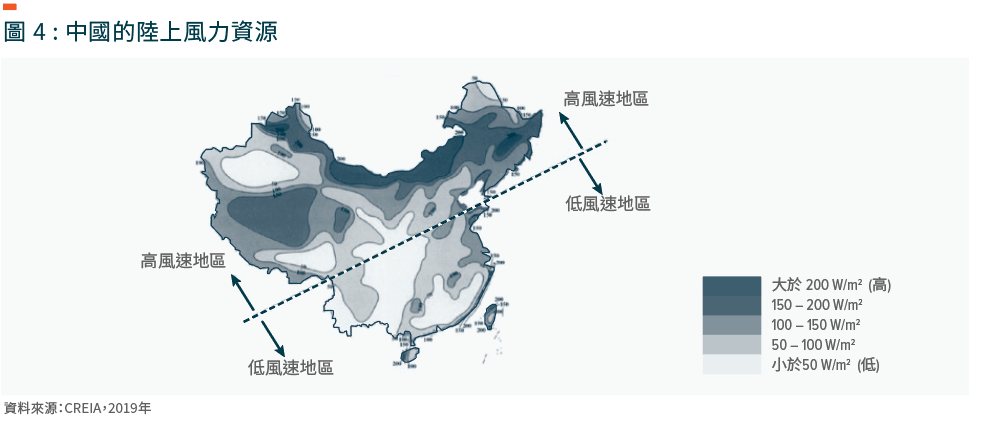

中国的风力发电在环球占据领先地位,拥有任何国家中最大的装机容量,且新增风电设施持续快速增长。凭借其辽阔的地域及狭长的海岸线,中国拥有绝佳的风电资源,据估计,中国的陆地及海上可利用容量分别为约2,500吉瓦及200吉瓦。中国预测到2020年拥有250吉瓦的风电容量,以期实现政府到年底全部电力的15%来自可再生能源的承诺。中国政府已制定一份《中国风电发展路线图2050》,旨在到2030年及2050年,分别达到400吉瓦及1,000吉瓦的风电装机容量目标。

在中国,北方地区的风电容量潜力巨大,而在东南方地区,海上风能充足。位于中国北部的内蒙古不仅为风电带来巨大贡献,而且拥有庞大的风力发展潜力,装机容量有望达1,300吉瓦。

中国国家能源局最初设定的目标是海上风电容量到2015年达到5吉瓦,及到2020年达到30吉瓦。然而,由于国内风机制造商缺乏经验,该目标的实现较预期缓慢。海上项目的成本是陆地项目的约2-3倍,但由于风力资源更佳、风机更强劲,其产生的电力更多。许多行业分析师亦认为,未来几年,海上风电的成本可能大幅下降,与太阳能及陆地风电设施的成本相若。近年来,中国许多地方政府一直在扩大海上风电的装机容量,此乃中国治理污染、进一步提高清洁能源在中国能源结构中所占比例的部分举措。江苏及广东是中国海上风电的重点地区。江苏预计到2020年将完成10吉瓦的海上风电,被喻为“海上三峡”,而广东预计到2020年底将拥有12吉瓦的海上风电。

根据2016年12月发布的《能源生产和消费革命战略(2016-2030)》,中国政府承诺减少化石燃料消费的比例及旨在到2030年将非化石燃料的发电量进一步增至50%。。我们预计于2021-2030年期间,中国将继续削减火电容量,并增加更多风电及太阳能容量(更加经济及具灵活性,相比发展水电及核电较不具争议性)。

中国政府于2009年为陆上风电设立四类上网电价机制,电价等级的设定主要基于风力资源。整体原则是风力资源越好,上网电价越低。上网电价补贴与燃煤基准价之间的差额称为可再生能源补贴,并由财政部管理的可再生能源基金进行补偿。

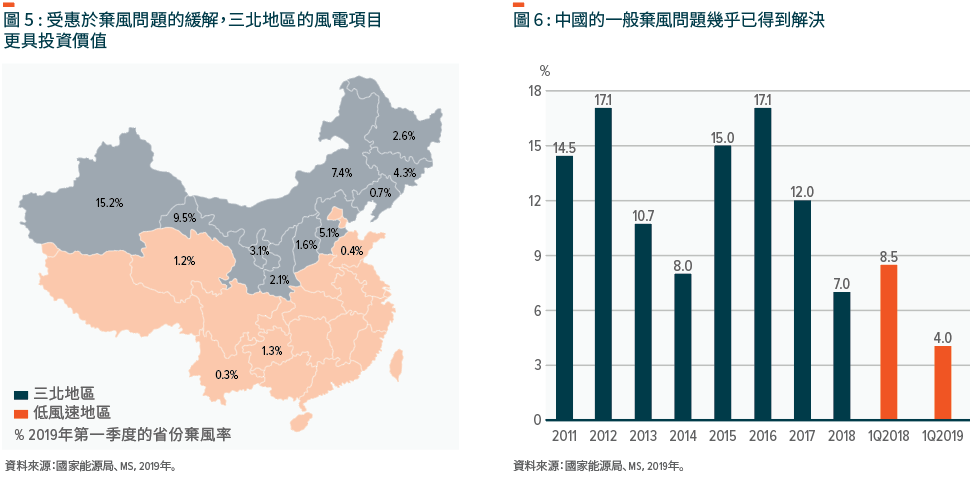

三北地区是中国北部及西部的省份,这些地区拥有充足风力资源及大量土地资源,而由于燃煤基准价较低及电力需求增长缓慢,这些地区的可再生能源补贴较高。

风速较低的地区是中国的中部、沿海及南方,这些地区的风速相对较低及土地稀缺。这些省份的地方经济发展及电力需求状况较为良好。可再生能源补贴较低是由于相对燃煤基准价较高。

由于电网基础设施建造及风电场装机容量之间的错配,几个三北地区省份存在严重的弃风问题。大多数新增装机要么无法并网,要么无法全负荷使用。这些问题逐渐在2010年底开始出现。因此,2012年中国的新增装机并网数量下跌,主要是三北地区。为把握风电设备行业的商机,大量小型风机制造商于2010年的激烈竞价,降低了风机的投标价。

国家发展改革委(发改委)于2014年10月公布陆上风电补贴调整建议,并于2014年12月公布最终补贴调整。

自2016年起,风电运营商更多将其投资重点转向低风速的地区,而适合低风速及高纬度地区的风机技术快速发展为此带来支持。由于出现严重弃风问题,国家能源局禁止三北地区六个省份的开发。由于2015年投资过度及2017年的新增装机容量停滞,该禁令导致2016年三北地区的新增装机容量大幅下跌。

然而,由于输电基础设施扩张及改善、保证最低购电量、监督及警告机制等政策的实施,弃风率出现改善,中国于2019年第一季度的平均弃风率跌至5%以下,该水平普遍被视为健康水平。

于2021-30年期间,我们预期中国电厂开发商将被迫由投资燃煤发电站转向投资可再生能源,并接纳市电同价情况下的较低回报;鉴于中国政府到2030年将非化石燃料发电量增至50%(由2020年的30%增加)的进取目标。

从中国角度看,风电提供迈向能源独立的诸多效益。与煤炭或天然气相比,风力的排放可忽略不计,建造所需时间少于12个月,快于其他类型的发电。发电成本虽然在其他类型可再生能源中排行较高,但也正相对快速下跌。2008年风电装机开始大幅增加,大多数新增装机容量为1.5-2兆瓦。目前,新增装机容量很可能为2-2.5兆瓦,而海上风机的容量为4-5兆瓦。

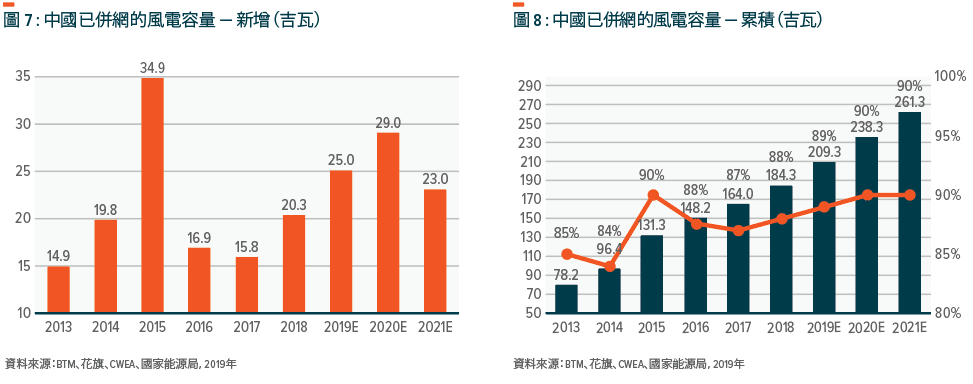

中国已并网的风电场装机容量预期由2018年的20.3吉瓦上升至2019年(预测)的25吉瓦及2020年(预测)的29吉瓦。2018年底前获批建造的风电场须于2020年底前完成并网,才有资格享有电价补贴。而于2019-2020年获批的项目须于2021年底前完成并网。截至目前,中国风电资本支出于2019年10月按年上升79.4%至708亿人民币,而2.5-3.0兆瓦及3.0兆瓦风机生产商的公开招标价于2019年9月上升13-17%。

相关ETF