中国的基础设施即服务(IAAS)

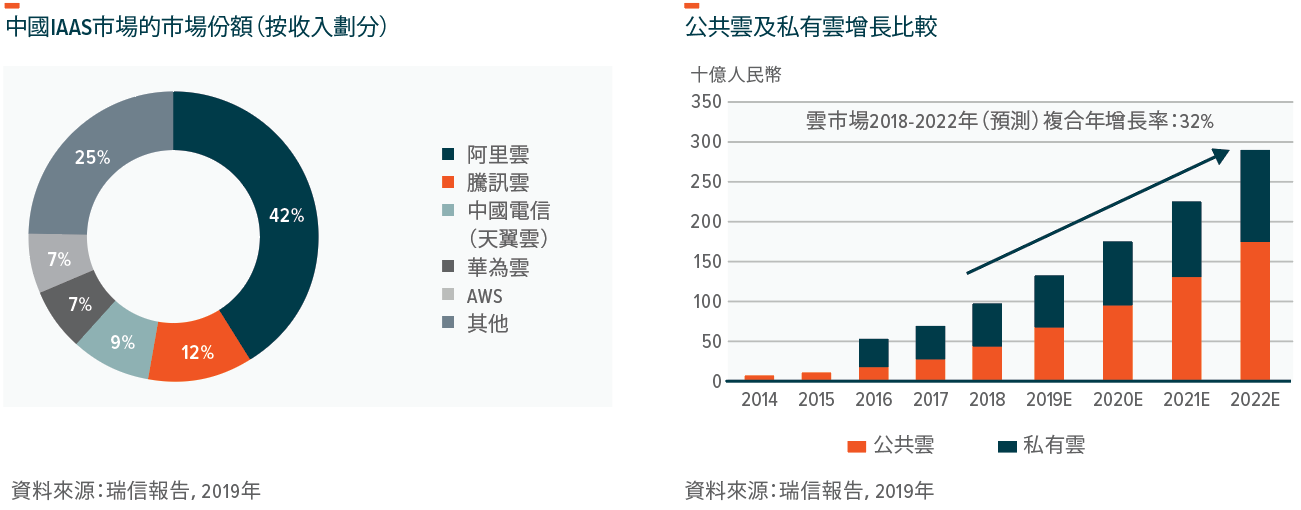

据工业和信息化部(工信部)报告,中国云市场预计于2018-2022年(预测)按+32%的复合年增长率增长,截至2022年将达2,900亿人民币 (410亿美元) 。预计公共云占总体云市场的份额由2018年的40%增加至2022年的60%。

在云市场生态系统内,基础设施即服务提供最基本的基础服务,包括为用户提供服务器/储存、网路及资料数据中心(IDC)/内容传递网路(CDN)服务。IAAS占据公共云市场的大量份额,2018年约占62%或270亿人民币。该服务的业务模式是按需付费(pay-as-you-go),为用户/消费者提供减少资本支出及更有效及更灵活运营的效益。IAAS服务提供商可建立并自行运作数据中心或从第三方供应商租用。

截至2019年第二季度,公共基础设施即服务(IAAS)市场由阿里巴巴及腾讯(分别占据42%及12%的市场份额)等互联网巨头占据主导,其次是中国电信及华为(分别占9%及7%的市场份额)。截至2019年第三季度,阿里云及腾讯云仍分别按年增长64%及80%,并无出现放缓迹象。在私有云领域,华为、中兴、H3C、浪潮集团、中科曙光、中国电信、中国联通、网宿等传统网络提供商持续主导市场。

IAAS市场的增长动力

由私有云向公共云转型及企业和政府实体的数字化是助力中国云计算市场增长的关键驱动因素。

十年来,透过大力投资于科技及建设基础设施,中国互联网公司持续在公共云市场快速扩张。服务提供商可利用规模经济降低价格,从而引发价格弹性,而这将吸引更多用户接纳及提升人均用户消费。

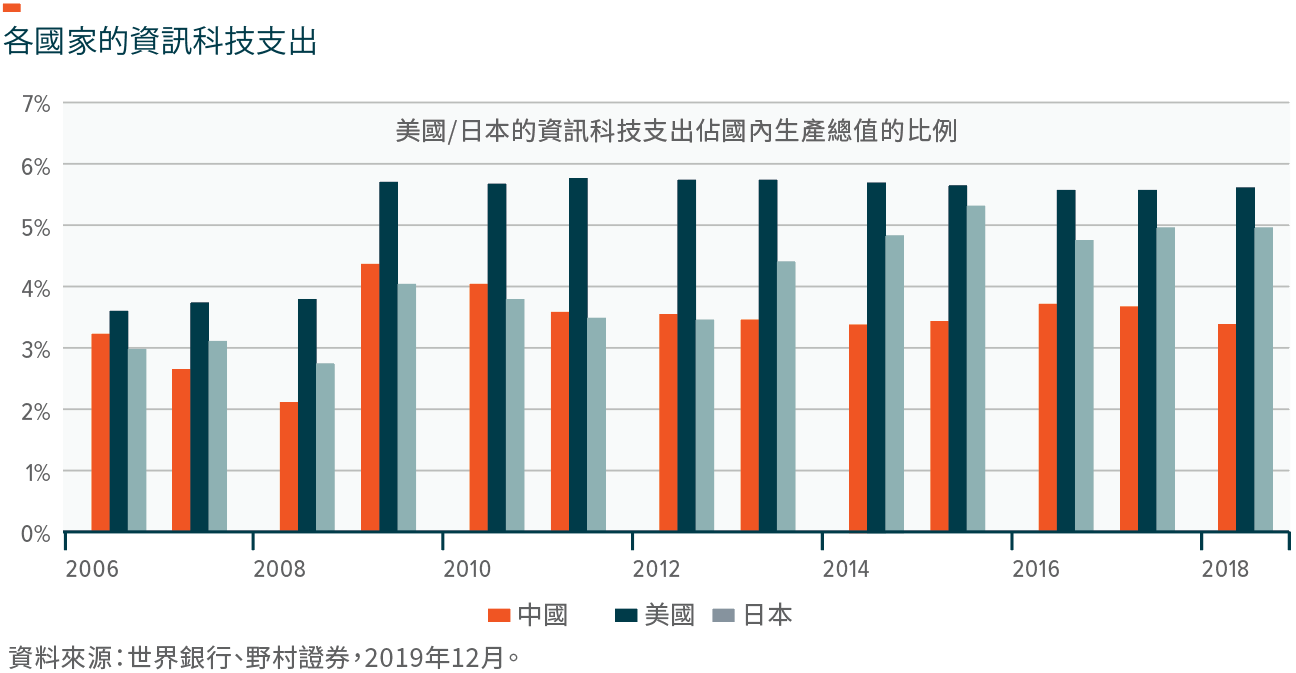

2018年中国资讯科技服务支出仅占环球资讯科技支出的3.9%,而中国的国内生产总值占环球国内生产总值的比例高达15.7%。事实上,中国资讯科技服务支出的增长步伐(特别是过去三年)已加速,这主要受惠于基础设施即服务行业的快速发展加上企业用户认知增加及云计算服务普及。最后,政府政策支持亦是推动科技普及率更上一个台阶的隐形推动因素。

未来几年,基础设施即服务市场预计将持续强劲增长,并最终恢复至与数据通讯量增长类似的步伐。据Cisco VNI报告,于2016年至2021年,数据通讯量预计按+25%的复合年增长率增长,至超过20ZB。值得关注的是,该估计并无考虑5G的发展,而5G的发展预期将促进更多数据通信量。因此,计算市场潜力的上限仍面临挑战。

相关ETF