中国努力缩小晶片制造差距

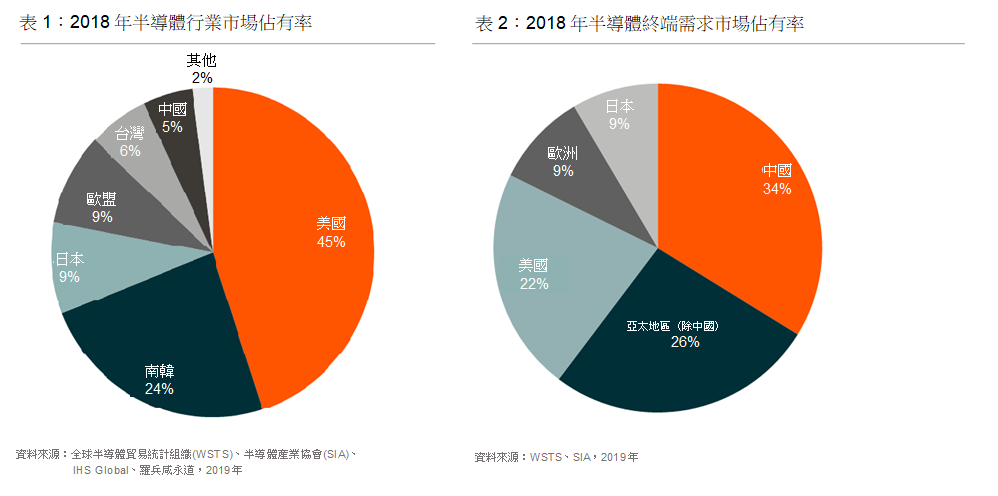

中国拥有世界上最大的半导体市场。2018年,中国进口了价值3120.6亿美元的集成电路(I.C.)产品,占全球半导体消费量的34%。然而,中国国内制造商的产能仅占全球5%。这表明中国国内供需严重不平衡。

在中美贸易持续紧张的情况下,为了平衡对进口半导体的依赖,中国政府加快步伐,努力提升国内半导体制造能力、打造能自力更生的国内晶片制造商。

基于上述目标,中国致力于发展符合国情的半导体行业,注重招揽高技能及专业人才,并朝著明确的行业目标前进。我们将讨论中国如何培养其专长,并分析重点领域的发展。

解决迫在眉睫的人才危机

人才短缺是中国国内集成电路行业发展的阻碍之一。为确保半导体行业发展至世界领先水平,国内集成电路企业须解决人才短缺的问题,当务之急是要招聘、引入及挽留具有中文背景的国际人才。以台湾为例,过去十年间,凭借坚实的半导体行业,台湾已发展了具商业可行性的公司,为该领域输送了大批中文背景的专业人才。中国正加大力度吸引台湾高级主管人员及优秀工程师,以支持中国的集成电路行业。

如华为等研发能力较强的龙头企业则继续聘用本土毕业生,并大力发展本土职业培训。2018年,约200,000名本科生就读于集成电路有关专业,其中38,000人就职于这一行业。清华大学、北京大学及复旦大学是中国这一领域的部分顶尖学府。

尽管短期内存在人才紧缺,但就中长期而言,透过加强有关教育及培育跨学科复合型人才,领先公司及研究机构将能培养出大量中国专业人才。因此,我们对中国的长期人才竞争力持正面观点。

与终端用户的稳固关系

中国是最大的半导体终端需求市场,过去十年间,智能手机、个人电脑、服务器及电讯设备等关键领域涌现了许多大型终端用户品牌。在政府的大力支持下,中国国内的终端产品制造商会尽量优先考虑本土半导体供应商。由于地理位置接近,本地公司能与终端用户建立更稳固的关系,加速调整流程。

本土化局势 – 行业焦点

中国决心发展及支持其半导体行业,成为高质素晶片生产大国,突破先进产品生产技术壁垒,最终实现市场占有率增加并且满足国内需求。之后的章节中,我们将评估关键的行业焦点

- LED – 本土化的成功案例

在2005年,日本、南韩及台湾企业主导发光二极管(LED)行业。2009年,中国政府开始为LED晶片制造商提供购买MOCVD(关键设备)的高额补贴(约60%),自此以来,中国LED的市场占有率一直保持强劲增长。中国企业在LED晶片领域的市场占有率由2005年的不足5%攀升至2018年67%。中国国内LED晶片行业的快速发展在价格及利润方面给境外竞争对手带来巨大的压力。

- 液晶显示器 – 本土制造商积极扩充产能

南韩及台湾曾一度控制液晶显示器市场,多年来,中国大陆也曾进口大量显示器。2010年,显示屏的进口额在中国所有进口商品中位居第四。然而,中国已加快了LED制造的步伐。2018年第4季度,液晶显示器产能超越南韩,中国成为世界最大生产国。预计至2020年,中国将占全球液晶显示器产能的40%左右,并有望取得更多市场占有率。另一方面,南韩液晶屏制造商正退出市场,产能过剩及市场竞争激烈影响了生产液晶显示器的盈利。南韩三条主要液晶显示器生产线将于2020年关闭,其季度产能为约570万平方米,约占南韩总产能的30%。此外中国正努力挤入由南韩企业主导的有机发光二极管(OLED)市场。预计至2020年,中国OLED产能将占全球产能的约28%,并进一步跃升至2022年的45%。

- 晶圆代工 – 自给自足的宏伟计划

现时,中国晶圆代工本土化的水平较低,于2019财年占总市场占有率逾6%。然而,政府的扶持及融资手段使得国内企业有能力投入研发,从而加快节点迁移。现时有7家公司能生产28纳米节点,而12/14纳米节点仅5家能生产。中芯国际是能生产12/14纳米节点的5家公司之一,且至2020年,该节点的整体潜在市场规模约为530亿美元。我们认为,中国国内企业抢占晶圆代工领域市场占有率的潜力巨大。由于中国无晶圆半导体公司更偏好国内供应商,因此此等公司的兴起亦助力本土晶圆代工行业的发展。

开拓你的渠道

Global X 中国半导体ETF使投资者能够投资于对中国半导体发展至关重要的公司,以获得高增长潜力。

其他主要特点:

- 不受局限的投资方法: 透过追踪新兴主题,该基金的组成超越了经典的行业和行业分类。

- ETF的投资便利: 通过一次买卖交易,该基金可以投资于数十家以中国半导体为主要业务的公司。

按此获取更多有关Global X 中国半导体ETF的资料。