中国太阳能玻璃及EVA的行业领先地位

于太阳能玻璃及乙烯-醋酸乙烯酯共聚物(EVA)薄膜制造业,中国是当之无愧的领导者。按产能计算,截至2019年底,中国前五大太阳能玻璃生产商的总市场占有率达68.5%1,而中国最大的EVA薄膜制造商的全球市场占有率接近60%2。本文中,我们将了解太阳能玻璃及EVA行业过去数年的发展历程,并探讨中国企业如何能够巩固市场。同时我们试图解答,现时领先的企业未来能否继续保持竞争优势,以及在何种条件下方能保持竞争优势。

过去15年的发展历程

太阳能玻璃是太阳能电池外部防护模组的重要组件之一。早在20世纪30年代,德国公司就首次为被动式太阳房安装玻璃,美国、英国、日本及法国紧随其后。2006年前,前四大太阳能玻璃制造商分别为英国皮尔金顿玻璃公司(后被日本板硝子收购)、法国圣戈班、日本艾杰旭及日本板硝子,这四家公司的业务皆始于拥有高附加值及较高利润率的建筑玻璃或汽车玻璃业。这四大玻璃制造商的太阳能玻璃产能有限,因此要价相对较高。至2006年之前,全球太阳能玻璃的价格已上涨至每平方米人民币80元3。

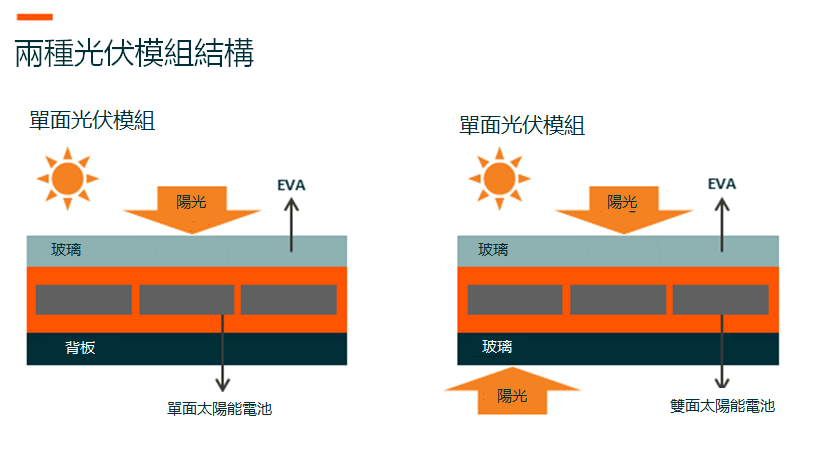

2008年至2012年间,随著太阳能市场由欧洲转向中国,福莱特玻璃、信义玻璃(后将太阳能玻璃业务拆分为信义太阳能)等中国玻璃制造商相继进入太阳能玻璃行业。太阳能玻璃与标准透明玻璃的主要区别在于,前者的铁含量较低,产生的玻璃结构更清晰,玻璃中看不见绿色。相比普通玻璃83%的透光率,太阳能玻璃的透光率逾90%,从而能提高太阳能模组的转化率。

太阳能玻璃需要五种生产投入:无水碳酸钠、石英岩矿石、动能(天然气、重油及电力)、设备及劳工。以福莱特玻璃的成本结构4为例,碳酸钠及石英岩矿石占总生产成本的37%至41%,动能成本占40%至41%,而劳工成本占3.8%至5.5%,其馀为设备折旧、摊销及其他成本。该行业的经济护城河在于:1)技术优势及营运管理,以提高生产收益率;2)融资渠道优良,便于实现规模经济;3)由于生产玻璃属持续生产过程,来自下游模组客户稳定可见的销售量可减少应收款项及库存压力;4)玻璃生产资格认证。

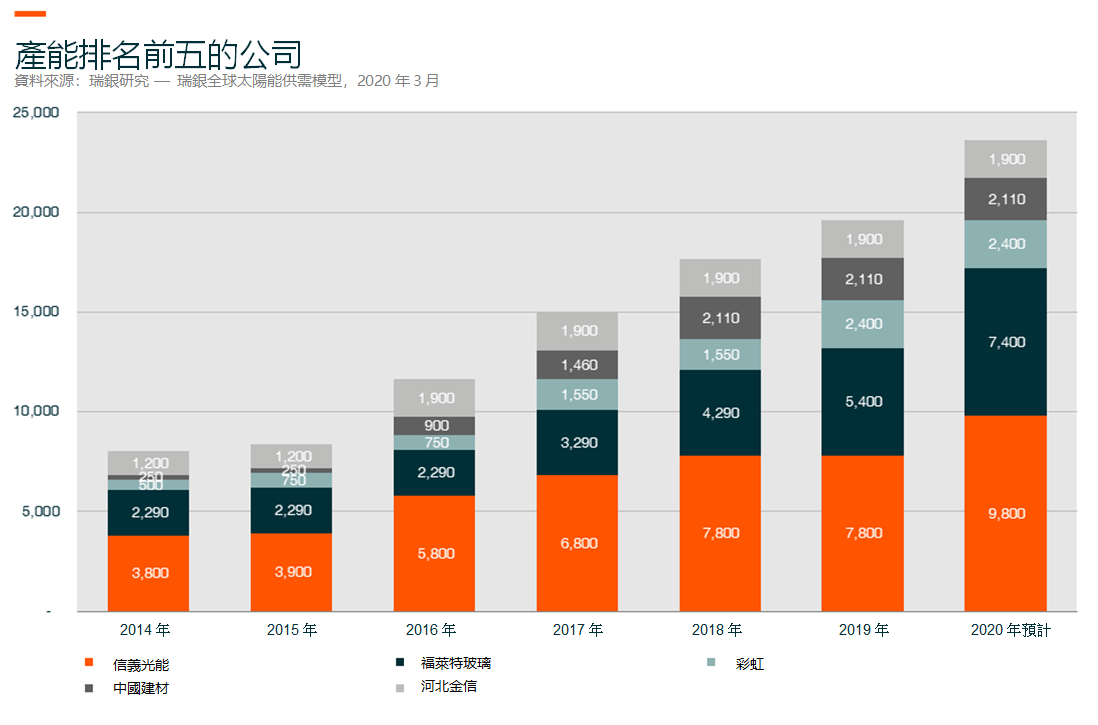

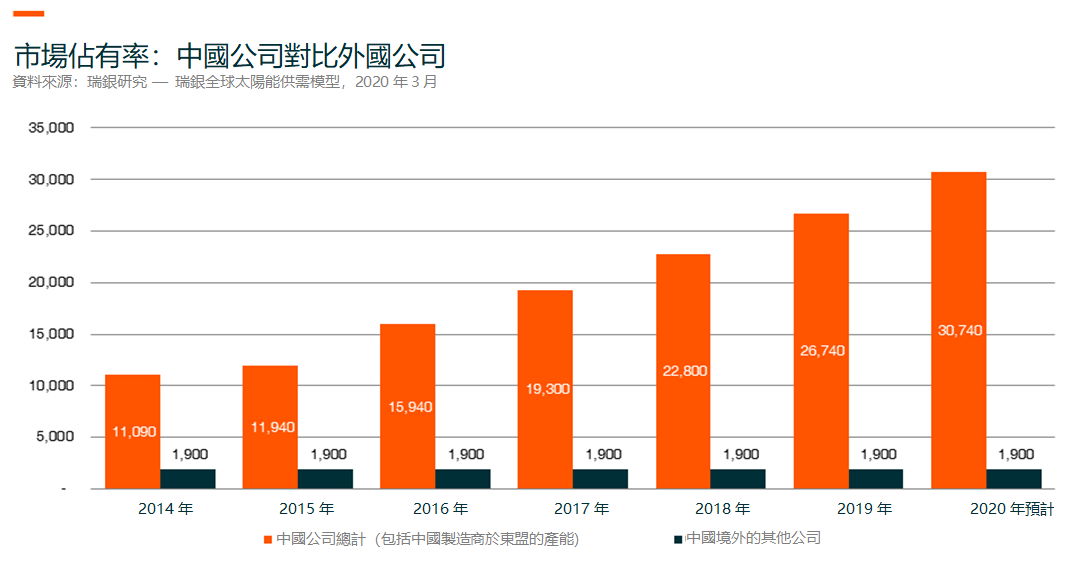

随著中国成为全球最大的太阳能模组制造国以及中国政府大力该行业发展,中国资本市场有利的融资环境,稳定的供应链,关税等国际贸易摩擦较少,均令中国太阳能玻璃制造商享有第2)及3)条护城河优势。成功自主研发降低铁含量的技术后,中国制造商在短期内迅速崛起,至今已合共拥有逾80%的全球市场占有率。

EVA(乙烯-醋酸乙烯酯共聚物)薄膜是太阳能模组的另一重要部分。如图表1所示,EVA薄膜本质上是一种热固性粘合材料,用于连接太阳能电池与背板(如有)及太阳能玻璃。根据杭州福斯特的报告,生产EVA薄膜所需的关键生产资料为EVA树脂、动能及其他(折旧及摊销、劳工),这些生产资料分别成本的占逾80%、2%及逾10%5。该行业的核心护城河在于配方,以及根据设备及生产过程进行管理。EVA薄膜约占太阳能模组成本的5%6,由于模组的使用寿命应超逾25年,因此严格要求EVA薄膜长期保持优良质素,如不泛黄、无分层、无裂纹等。2006年前,EVA薄膜的主要生产商为美国Specialized Technology Resources(STR),日本三井化学及普利司通,以及韩国SKC及韩华。这些公司具有生产石化产品的丰富经验,EVA仅占其产品组合中的极小部分,对这些公司而言并不重要。为降低成本、稳定供应及质素,当时的中国模组领导者尚德电力花费大量时间及资金筹建一家中国EVA制造商,这就是后来的杭州福斯特。杭州福斯特最早从事化工行业,与尚德电力一同研发EVA产品,根据尚德电力的反馈改进制造技术及设备设计。经过多年的摸索,杭州福斯特成功实现自主设计生产线,掌握配方技术,并于2008年跻身全球三大EVA供应商行列。

未来行业将进一步整合

太阳能玻璃及EVA薄膜是典型的化学制造业务,虽然技术十分关键,但创新进程缓慢。企业不断提高生产收益率及改进成本结构。由于对关键技术、生产规模、资格认证及客户关系的要求,行业进入门槛较高。自2010年起,太阳能玻璃及EVA薄膜的竞争局势并未发生太大变化,这与其他太阳能材料领域的情况大不相同。

按产能计量,截至2019年底,中国前五大太阳能玻璃生产商的市场占有率合共达68.5%。由于玻璃的生产是连续的过程,无法停止数年,因此于建立任何产能前需获取稳定的销售渠道。此外,获取资格认证通常需要6个月的时间以及扩大产能亦额外需要6个月的时间,这给现金回笼带来了巨大压力。所以,对于不掌握相关技术或没有稳定客户的制造商而言,这一行业并无吸引力。某种程度上,降低铁含量技术、收益率、规模经济带来的成本优势等于因素也使普通玻璃制造商望而却步。因此,除非太阳能电池板领域出现重大创新,否则长期而言,我们预计太阳能玻璃行业的竞争局势不会有大变化。

杭州福斯特占据近60%的全球市场占有率,中国前三大EVA制造商占80%8。与太阳能玻璃行业类似,资格认证及模组制造商对稳定的质素及供应的要求阻碍了其他企业进入EVA市场。从长远来看,现时的行业顶尖企业可能将进一步巩固自己的领先地位。唯一值得注意的是中国的EVA树脂依赖进口。倘若有任何企业能实现国产EVA树脂替代进口,则可能对成本产生重大影响,然后影响竞争优势。然而,EVA树脂为石化产品,业界普遍认为,现时EVA制造商进入上游市场困难重重。

综上所述,中国太阳能玻璃及EVA薄膜制造商在规模、生产资格、技术及销售渠道方面具有先发优势。除非太阳能领域出现重大技术创新,否则未来很难动摇这些企业的行业领先地位。

Global X 中国洁净能源 ETF反应对中国洁净能源进一步发展及推广至关重要之公司的高增长潜力,是您把握太阳能玻璃及EVA行业发展机遇的最佳选择。